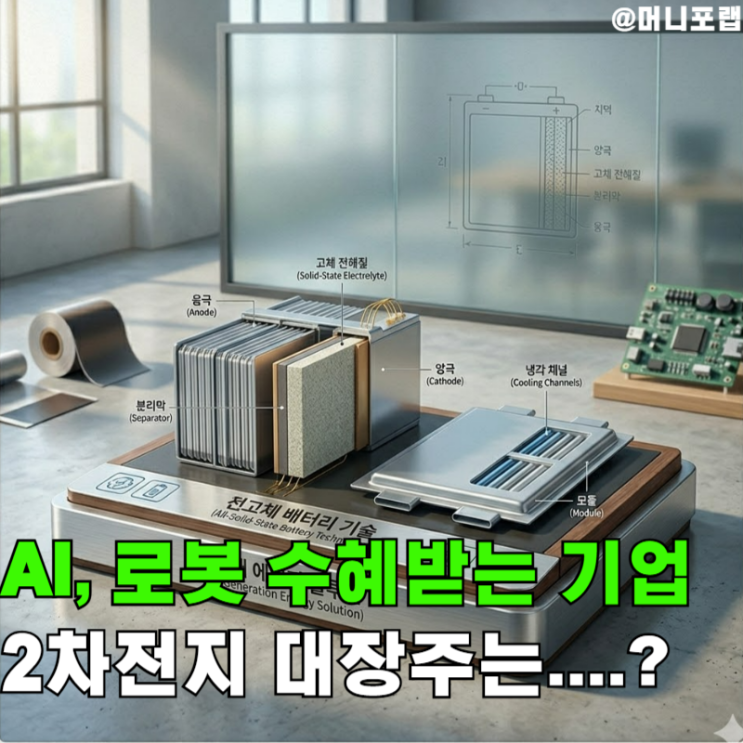

저는 오랜 부진을 지나 2차전지 관련주가 다시 살아나는 흐름을 보며, 수요 구조의 변화가 주가 재평가를 이끌었다고 판단합니다. 과거에는 전기차가 배터리 수요의 전부였지만 지금은 다변화가 진행 중입니다. ESS 수요가 폭발하고, AI 데이터센터의 전력 수요가 배터리로 직결되며 시장의 성장 축이 세 가지로 확장됐습니다. 먼저 ESS는 북미에서 판매량이 2025년 5.1GWh에서 2026년 22.3GWh로 4배 이상 급증하고, 북미 전체에서 ESS 비중이 2025년 15%에서 2026년 65%로 역전될 전망입니다. 둘째로 유럽은 2026년부터 배터리 공급망 내재화를 본격화하며 프리미엄 OEM 중심의 EV 판매가 회복세로 전환될 가능성이 큽니다. 셋째로 로봇 수요가 피지컬 AI 시대의 성장 축으로 부상해 휴머노이드 로봇 배터리 수요가 빠르게 늘고 있습니다. 이 흐름은 이차전지 업종의 상승 모멘텀을 올해부터 본격화해 내년까지 이어질 것으로 보는 시각을 뒷받침합니다.

그 가운데 삼성SDI가 2차전지 관련주 대장주로 재부각되는 이유는 수혜 범위의 포괄성 때문입니다. ESS 수요 확대로 북미에서의 규모의 차이가 두드러지며, AI 데이터센터용 UPS인 Gen4의 도입과 데이터센터 전력 공급 안정화 요구가 배터리 수요로 직결됩니다. 또한 로봇 분야에서도 SolidStack이라는 전고체 배터리 브랜드를 2026년에 공개하고 로봇을 첫 적용 시장으로 삼아 협력 후보를 다수 확보한 점이 주가의 프리미엄으로 작용합니다. 벤츠와의 LFP 공급 계약 체결, BMW·Rivian·Stellantis 등 프리미엄 OEM 고객 포트폴리오 확장도 강도 높은 수혜 구간으로 작용합니다.

다음 해 하반기 모멘텀은 북미 ESS 캐파 확대와 전고체 배터리 상용화 기대가 핵심입니다. 2027년 하반기 양산 예정인 SolidStack의 로봇 적용 이후 EV 확대로의 확장이 점쳐지며, 실적은 2026년 1분기 적자에서 점차 개선될 가능성이 있습니다. 1분기 영업이익이 음수였지만, 일회성 비용 소멸과 ESS 가동률 상승으로 하반기에 턴어라운드가 예상됩니다. 북미 ESS 캐파 확대와 함께 SBB 2.0의 연말 출시 준비도 모멘텀으로 작용하고, 삼성디스플레이 지분 매각 가능성 역시 업사이드 요인으로 거론됩니다. 따라서 2차전지업종에서 재무 안정성과 기술 프리미엄을 동시에 갖춘 기업으로서는 삼성SDI가 유일하게 꼽히며, 업황의 다변화 속에서도 선도적 위치를 유지할 것이라는 판단을 제시합니다.

#

2차전지

#

삼성SDI

#

로봇수혜주

#

로봇수혜

#

SDI

#

AI수혜주

#

AI수혜

#

2차전지대장주

#

2차전지관련주

#

삼성SDI주가