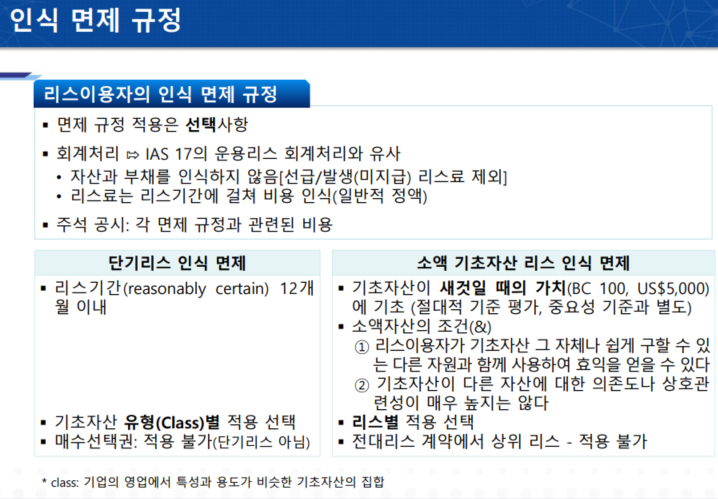

결론 리스가 단기리스나 소액 기초자산 리스 중 하나에 해당한다면, 회사는 선택에 따라 사용권자산과 리스부채를 인식하지 않을 수 있음 o 단기리스란 리스개시일에 리스기간이 12개월 이하인 리스를 말하며, 매수선택권이 있는 리스는 단기리스에 해당하지 않음(제1116호 용어의 정의) o 소액리스는 기초자산이 새 것일 때의 가치가 약 US$5,000 이하인 것으로, 해당 기준서 문단 B5의 조건을 충족하는 리스를 말함(제1116호 문단 BC100) 리스이용자의 인식 면제 규정 면제 규정 적용은 선택사항 회계처리 IAS 17의 운용리스 회계처리와 유사 (일반적인 지급임차료로 비용처리 가능) • 자산과 부채를 인식하지 않음[선급/발생(미지급) 리스료 제외] • 리스료는 리스기간에 걸쳐 비용 인식(일반적 정액) 주석 공시: 각 면제 규정과 관련된 비용 아래 2가지 조건중 하나를 만족하면 사용권자산/리스부채를 인식하지 않을수 있음.(OR 조건) (1) 단기리스 인식 면제 (2) 소액 기초...