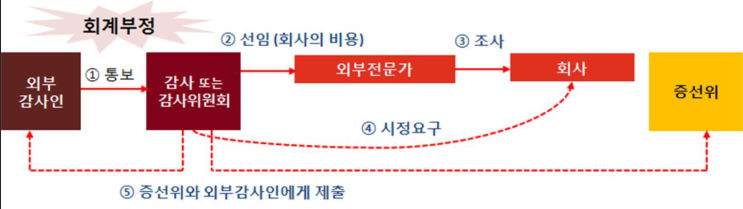

회계부정 조사제도(포렌식,Digital Forensics)는 외부감사인이 감사 과정에서 회계부정을 발견하면 이를 내부감사기구에 통보하고, 내부감사기구가 회사 비용으로 외부전문가를 선임하여 조사 및 시정조치를 수행하도록 하는 제도입니다. 최근 개정된 가이드라인에서는 통보 대상의 범위를 경영진뿐 아니라 종업원에 의한 부정거래까지 확대하고, 일정 규모(50억원 이상) 이상의 회계부정에 대해서는 회사 규모와 무관하게 반드시 내부감사기구에 통보하도록 명확히 규정하였습니다.

또한, 내·외부 전문가의 독립성과 전문성을 강화하여 조사 신뢰성을 높이고, 감사인이 조사결과와 회사의 시정조치가 적절한지 평가하여 미흡할 경우 재조사를 요구하거나 감사의견을 변형할 수 있도록 하였습니다. 아래 금융위원회 보도자료를 통해 더 자세히 알아보겠습니다. - 회계부정 조사제도: 외부감사인이 감사과정에서 발견한 회계부정을 내부감사기구에 통보하면 내부감사기구가 회사 비용으로 외부전문가를 선임하여 조사결과 및 조치사항을 ...