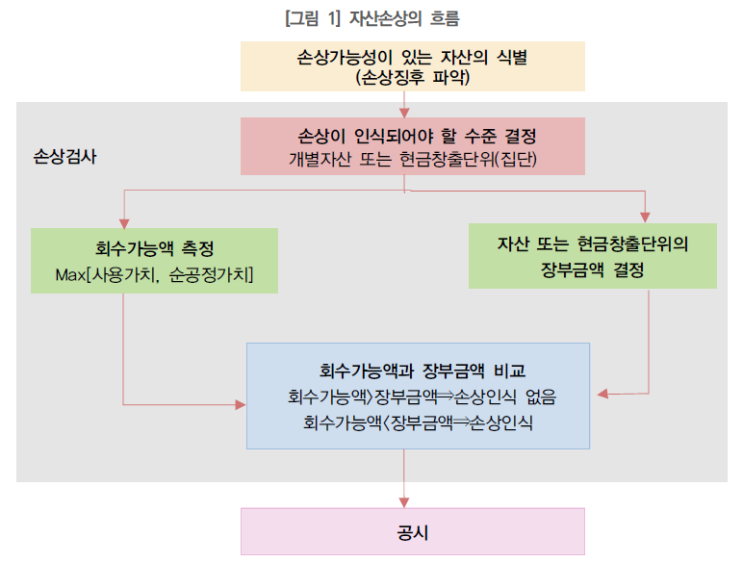

결론: 최소한 아래의 사항을 고려 외부정보원천 (1) 자산의 가치가 정상적인 사용에 따라 하락할 것으로 예상되는 수준보다 유의적으로 더 하락하였다는 관측 가능한 징후가 있다. (2) 기업이 영업하는 기술ㆍ시장ㆍ경제ㆍ법률 환경이나 시장에서 기업에 불리한 영향을 미치는 유의적 변화가 일어났거나 일어날 것으로 예상된다. (3) 시장이자율이 상승하여 자산의 사용가치를 계산할 때 사용하는 할인율에 영향을 미쳐 자산의 회수가능액이 중요하게 감소할 가능성이 높다. (4) 기업의 순자산 장부금액이 기업의 시가총액보다 많다. (PBR<1) 불리한 조세정책의 변화, 기업 브랜드에 대한 평판악화, 새로운 경쟁자의 진입 등의 상황 또한, 자산의 처분으로 손실이 발생하였다는 사실은 자산의 가치가 유의적으로 하락하였다는 관측가능한 정보가 된다.

이러한 관점에서 보면 종속기업의 지분 일부를 비지배지분에 매각하고 받은 대가가 지분해당액 보다 작다면 이는 연결재무제표에 계상된 종속기업의 자산 일부가 손상되었다는 ...

![[Excel] COUNTIF 함수 사용법 -어떤조건(IF)을 만족하는 셀의 개수 세기(COUNT)](https://mblogthumb-phinf.pstatic.net/MjAyMjEwMTZfNDMg/MDAxNjY1ODQ2NjQ1MDY3.kKr_JlVOssA532e6uHMZw_5VPLCHHYSPntHuZqI1L84g.URj-gBluVgDc6FylEz-W9TtZbM5_CETZDkREsQWmJuUg.PNG.sunrise0804/image.png?type=w2)

![[EXCEL] 더존에서 추출된 원장 보기편하게 가공하기](https://mblogthumb-phinf.pstatic.net/MjAyMjEwMTlfOTgg/MDAxNjY2MTg4MzAwMzYy.SM730C_WpO8zTy0Sj0Lvo-jWj2IwN4YqLpZ5gRMoz7wg.yeXThDld_CWzQljTRTs_nTpOvWSCMl7WaTzqbuZl2Q0g.PNG.sunrise0804/image.png?type=w2)