최근 지주회사 SK의 주가 하락세가 무섭다. 시장이 저점에서 올라오는 와중에 오히려 더 빠지는 모습이다.

가장 큰 자회사인 SK 하이닉스와 SK 온의 동시 적자는 아무래도 모회사인 SK의 부담으로 다가온다. 재작년 주주가치 재고에 앞장서는 IR으로 주목받았었지만 그마저도 시원시원하지는 않다.

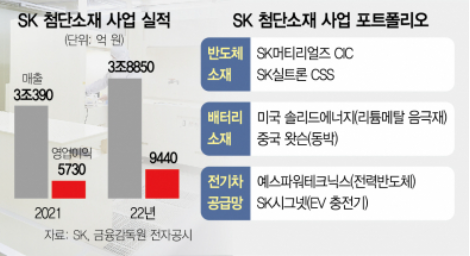

부담스러운 상황인 건 알지만 배당금도 줄었고, 약속한 자사주 소각도 당장에는 불분명한 상황. 다만, 반도체 소재 사업의 관점으로 봤을 때는 아래에 참 탄탄한 회사가 많다.

한국에서는 드물게 모회사가 다시 자회사와 합병한 SK 머티리얼즈는 국내 식각 가스 1등 기업으로 PER 20까지도 프리미엄을 받는 회사였다. 현재는 반도체 소재뿐 아니라 배터리 실리콘 음극재 소재로도 밟을 넓히고 있다.

현재 SK 주가는 합병 전 SK 주가보다도 한참을 내려와 있다. SK 실트론은 국내 유일하게 SiC 웨이퍼를 만들 수 있는 기술을 가진 회사다.

SiC 웨이퍼는 전력반도체의 기초로 사용되는 되기 때문에 차량용 ...

#

SK머티리얼즈

#

SK실트론

#

SK주가

#

SK첨단소재

![[CJ ENM] 2분기 IR 내용 정리 및 실적 리뷰](https://mblogthumb-phinf.pstatic.net/MjAyMjA4MDRfMjIz/MDAxNjU5NjIxMjc2MDk4.jxTFeRckp5nzRt9LwsXZa0I8rRR-0mx-zV5gwZCSWqUg.VrJNjhmexIOWo-rjTK0WvMOnc0PF89hzBQ01DU8RfSYg.PNG.tmdghkswkdsl/image.png?type=w2)

![[주간일기] 본업과 취미 사이의 균형 맞추기](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)

![[주간 일기] 김포 떼루아 와인 아웃렛 방문기 / 블로그 방향성에 대한 생각과 고민](https://mblogthumb-phinf.pstatic.net/MjAyMjA5MDlfMjU3/MDAxNjYyNzE4MjgxODAz.RoRAXy3e5VVgyfrqmI9WGYnkbPzL7S5yMrOhPEfxILUg.05LvOdIOQ1B8RivI37vcQJE4-x0To-PibyNiXM-Ipzgg.JPEG.tmdghkswkdsl/20220904%A3%DF174408.jpg?type=w2)

![[주간일기] 추석 시골집 방문기](https://mblogthumb-phinf.pstatic.net/MjAyMjA5MTdfMTk0/MDAxNjYzMzgxMDU2ODEx.69-TFUGNzRwkEYcuemAoDqxJ4mEIXZprGULjpbu_Rn0g.CXpqmOA_QokKfZWBURYAVILxWW22zqJTeVsipFR-TqUg.JPEG.tmdghkswkdsl/20220910%A3%DF090644.jpg?type=w2)

![[와인킹 추천 와인] 트림바크 리슬링, 2019( TRIMBACH riesling, 2019) - 높은 산도의 아주 깔끔한 화이트 와인](https://mblogthumb-phinf.pstatic.net/MjAyMjEyMTZfMTM2/MDAxNjcxMTkzMjkzODc5.roNZs8Uc7cO7zPHvR3iRpdZMcGwbzEGuE2hcu6cK2Qgg.fDWhKEctpLZU_nq0GvaVVvXxuoecQFru958u01zL7k4g.JPEG.tmdghkswkdsl/20221012_205629.jpg?type=w2)