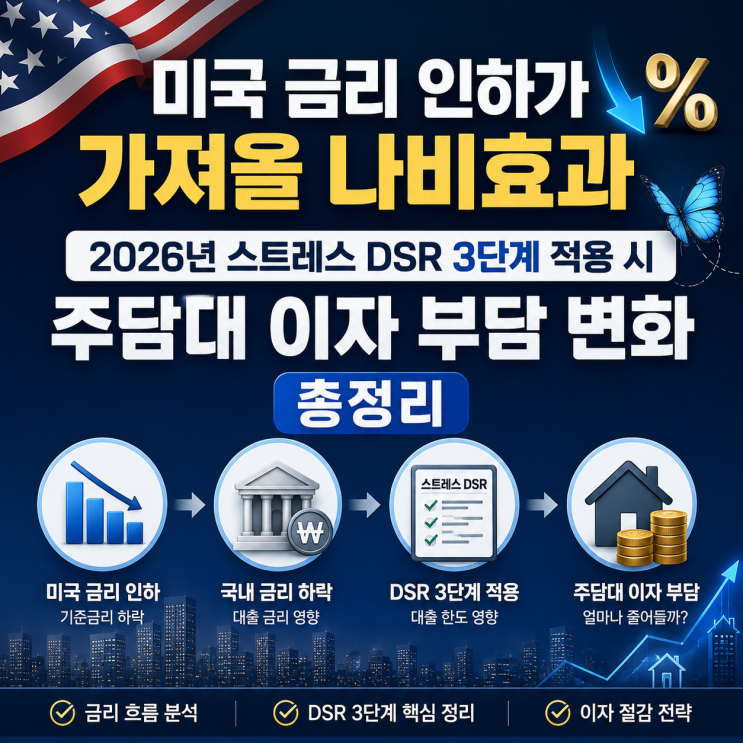

미국의 금리 인하가 본격화되면서 국내 가계에도 영향을 주고 있다. 2026년 현재 한국의 기준금리는 미국의 금리 기조에 맞춰 하향 안정화 단계에 접어들었지만, 무조건적인 낙관은 금물이다. 가계부채 관리 강화를 위한 규제가 강화되었고 스트레스 DSR가 3단계로 전면 시행되면서 금리 하락에도 실제 대출 한도는 미래의 금리 상승 위험을 반영한 금리로 제약될 수 있다. 이와 함께 한국은행의 정책 여건도 미국의 금리 인하에 따라 변화할 가능성이 있어 시중금리의 하방 압력이 즉각적으로 주택담보대출 금리 인하로 이어지진 않는다.

구체적으로는 3억 원대 잔금 대출을 가정할 때 금리 인하가 이자 부담을 얼마나 줄이는지가 핵심이다. 5.0% 시기에는 월 이자 약 125만 원, 연이자는 약 1,500만 원에 달하나 4.0%로 떨어지면 월 약 100만 원, 연약 1,200만 원으로 감소한다. 2026년 과도기적 상황에서 3.2%를 기대할 경우 월 이자는 약 80만 원, 연간 약 960만 원으로 낮아진다. 금리 1.8%p 인하만으로도 연간 약 540만 원의 지출 감소가 가능해, 실제 월급의 상당 부분이 절감되는 효과가 나타난다.

입주 시점의 금리 시나리오에 맞춰 고정금리와 변동금리의 균형 전략이 필요하다. 2026년에는 출시된 주택드림 대출이나 특례 상품들이 중도상환 수수료 없이 갈아타는 옵션을 강화했고, 하락기에 변동금리로 대출을 갈아타는 대환 전략이 현명할 수 있다. 다만 금리 하락기에는 이자 부담 축소에 그치지 않고 차액을 대출 원금 상환에 집중하는 것이 바람직하다. 원금이 많이 줄수록 금리가 다시 오를 때의 리스크를 낮출 수 있다.

마무리하면, 미국 금리 인하는 자금 조달에 기회를 제공하지만 2026년의 금융 규제와 DSR 체계의 이해 없이는 제대로 활용하기 어렵다. 금리 동향을 지속적으로 체크하고 자금 조달 계획서를 업데이트하며, 2029년 입주 시점의 잔금 부담을 최소화하는 방향으로 원금 상환과 대환 전략을 병행하는 것이 현명하다. 금리 변화에 따른 한도와 상환 계획의 균형 잡기가 앞으로의 관건이다.

#

2026년경제전망

#

스트레스DSR

#

신혼부부특공

#

연준금리인하

#

영끌족

#

이자부담

#

이자절약

#

자금조달계획서

#

재테크기록

#

주택담보대출금리

#

코픽스금리

#

서울신축아파트

#

부동산정책

#

부동산재테크

#

2029년입주

#

30대재테크

#

경제홈판

#

내집마련

#

네이버경제

#

대출갈아타기

#

더샵신길센트럴시티

#

맞벌이부부

#

머니로그

#

미국금리인하

#

한국기준금리

![[은평한옥마을 카페] 내돈내산 북한산 뷰가 환상적인 서울 한옥카페 '명금탕', 진한 쌍화차와 팥죽 내돈내산 후기(주차 꿀팁) ️](https://mblogthumb-phinf.pstatic.net/MjAyNjA0MDNfMTE2/MDAxNzc1MTgyNDU4NDY5.MuWvcISGQ8tZbhbHTcBIpj5dHHgda8H5xCZBJXenUQUg.LYlQZkKwieUAcj5sL7pzRaI5HF4Dqlw-H2GLxrraqmYg.JPEG/900%A3%DF1775182437974.jpg?type=w2)

![[역촌동 맛집] 양심소 역촌, 육즙 터지는 돼지갈비와 비빔냉면 조합](https://mblogthumb-phinf.pstatic.net/MjAyNjA0MjZfMjYg/MDAxNzc3MjAwNTA1OTQ5.ym8hz6vxyLM_32Z9t295HG-XYDYmP-ZAlO0iUInvte8g.b-xU_7GWFp84gB8WmTVcbeoveUQaZ0hfjr8WzRFMH60g.GIF/se_one_ani_20260426_194820_a.gif?type=w2)

![[아파트 중도금 이자 후불제] 연 5% 이자 폭탄 방어전! 16억 신축 당첨자의 중도금 선납할인 수익률 팩트체크](https://mblogthumb-phinf.pstatic.net/MjAyNjA0MzBfMTY2/MDAxNzc3NTM3ODA1MTgy.hLIb8A1616YfHRJTS4j6F6sYQRRrAb_xpgqe6OpdbTwg.E2PO1LUZOuj3T2DgITlVBQhCyOUbukpDY8M5DYh-bbog.PNG/%B0%C7%BC%B3%BB%E7%BF%A1%BC%AD_%B9%DF%BC%DB%C7%D1_%BF%AC_4%B4%EB_%C1%DF%B5%B5%B1%DD_%BC%B1%B3%B3%C7%D2%C0%CE%C0%B2_%BE%C8%B3%BB%B9%AE.png?type=w2)

![[강남역 9번출구 밥집] 고물가 시대에 찾은 보석 같은 직화소고기불백 (고추튀김 필수)](https://mblogthumb-phinf.pstatic.net/MjAyNjA1MDNfMTI2/MDAxNzc3NzM2OTU1MjI2.YUGH022ggEizsLIY35zUyG3owMdg3VMFMIZ7vWZIGx4g.cBjR8WKglNCzW-W0R3Pg2Zh4kv8bfubHmKFq06Wpyfcg.JPEG/900_20260502_135959.jpg?type=w2)