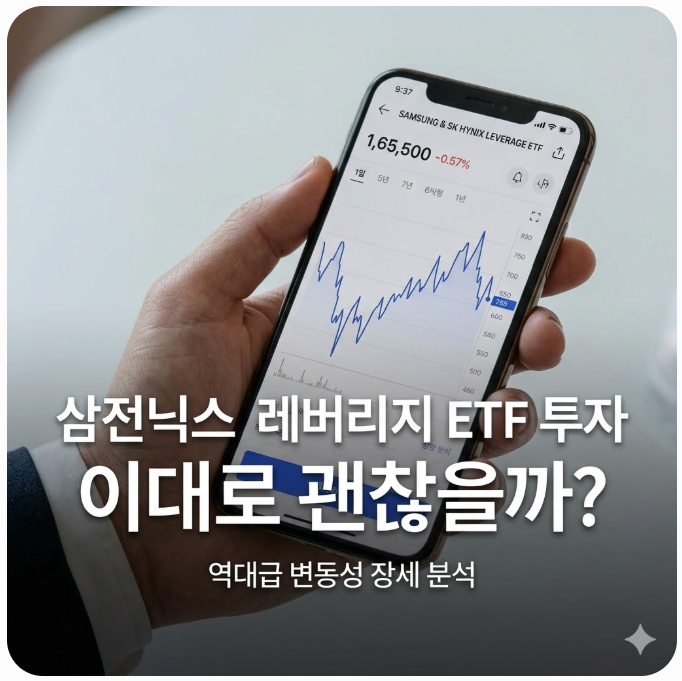

요즘 주식 시장은 미국 반도체 쇼크와 중동 리스크가 겹치며 국내 증시를 롤러코스터로 만들고 있다. 코스피 변동성지수 VKOSPI는 한 달 새 31.4% 상승했고, 최근 20거래일의 일간 고가·저가 변동폭은 평균 4.2%에 달한다. 이는 평소 3.0%를 크게 뛰어넘는 수치로, 과거 외환위기나 금융위기, 코로나 팬데믹 시절에 버금가는 역대급 흔들기 장세로 해석된다. 실제로 특정 거래일엔 오전 장이 열리자마자 6분 만에 코스피가 4.81% 급락하며 매도 사이드카가 발동되기도 했다.

변동성이 극에 달하자 단타를 노리는 자금이 특정 상품으로 집중되는 현상이 심화됐다. 하루 거래액이 100억원 이상인 대형 ETF 중 레버리지와 곱버스의 31개가 총거래액 18조8247억원에 달하며 전체 ETF 시장의 41%를 차지했다. 삼성전자와 SK하이닉스가 코스피의 절반에 육박하는 비중을 보이자 이들 종목을 기초로 한 단일종목 레버리지 ETF의 흐름은 거대한 홀짝 맞히기 게임처럼 흘러가고 있다.

브로드컴 실적 부진 여파로 반도체 대장주 간에도 희비가 엇갈렸다. 같은 반도체 대장주를 추종하는 레버리지 상품이라도 종목에 따라 수익률이 크게 달랐다. 지난달 상장 이후 삼성전자 레버리지 상품은 대체로 플러스 수익을 유지한 반면, SK하이닉스 레버리지 상품은 심각한 손실을 기록했다. 2배 레버리지는 해외 악재 한 방에 하루 만에 약 20% 가까이 폭락할 수 있다는 점이 여실히 드러났다.

반대매매와 해지 비용의 위험도 커진다. 주가 하락 시 증거금 부족으로 강제 청산인 반대매매가 발생할 수 있으며, 미수 거래나 신용거래를 섞어 운용하면 더 큰 위험에 노출된다. 또한 음의 복리 효과로 주가가 오르내리면 지수는 제자리여도 레버리지 상품의 가치가 서서히 깎이고, 해지 비용까지 투자자 부담으로 작용한다. 장중 변동폭이 큰 환경에서 진입과 청산의 타이밍을 정확히 맞추는 것은 사실상 불가능에 가깝다.

따라서 현재 국면은 단일종목 레버리지 ETF 비중을 과감히 줄이고 기초자산인 삼성전자나 SK하이닉스 본주를 분할 매수하는 방향으로 전환하는 것이 안전하다는 판단이 제시된다. 레버리지 상품은 일일 수익률의 두 배를 추종하도록 설계되어 박스권 등에서 횡보하면 원금 손실이 누적될 위험이 크다. 따라서 장기적 적립식 투자보다는 단기 대응에 한정해 활용하는 것이 바람직하다는 시각이 강조된다. 변동성이 큰 현 시장에서 자산의 과도한 레버리지 노출은 피하고, 신중한 분산과 원칙에 따른 손절 라인을 명확히 설정하는 것이 필요하다.

#

SK하이닉스주식

#

레버리지ETF

#

반대매매

#

삼성전자주가

#

코스피변동성