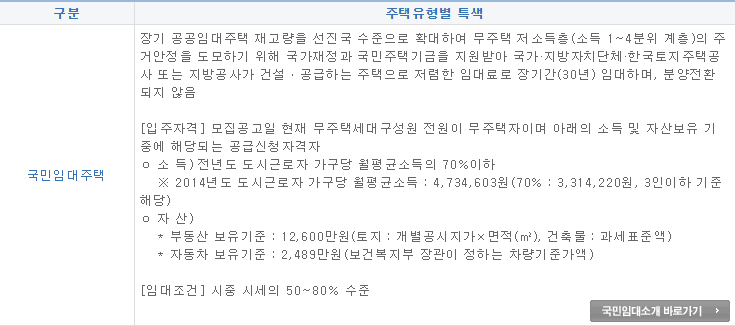

비과세특례! 거주주택 임대사업자라면 한번만?

임대사업자의 거주주택 비과세특례 적용 생애 한 번만 적용된다하여 어떤 내용인지 알아보았습니다. 자료출처:국세청 위의 사례로 보면 19년2월12일 이후 주택임대사업자가 거주기간 요건등을 충족한 거주주택을 양도하는 경우 생애 최초1회 거주주택 비과세특례가 적용됩니다.

따라서, 거주주택 양도시 거주주택 비과세특례 적용을 받았으므로 주택에 2년 거주하더라도 거주주택 비과세 특레를 다시 적용받을 수 없습니다. 서면-2021-법령해석재산-1409(2021.04.27.) '19.2.12.

전에 매매계약을 체결하고 계약금을 지급한 주택분양권과 소득령 §155⑳에 따른 거주주택과 장기임대주택을 취득하는 경우로서, 그 주택분양권이 완공되어 취득한 주택을 거주주택에 이어 재차 양도하는 경우 거주주택 비과세 종전 규정을 적용받을 수 있습니다. 자료출처:국세청 서면-2020-법령해석재산-1464(2021.03.08.) '19.2.12.

전 장기임대주택을 보유하지...

#

비과세특례

원문 링크 : 비과세특례! 거주주택 임대사업자라면 한번만?_부동산꿀팁

![[공유] 천안 원룸매매 청당동 신축상가주택](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)