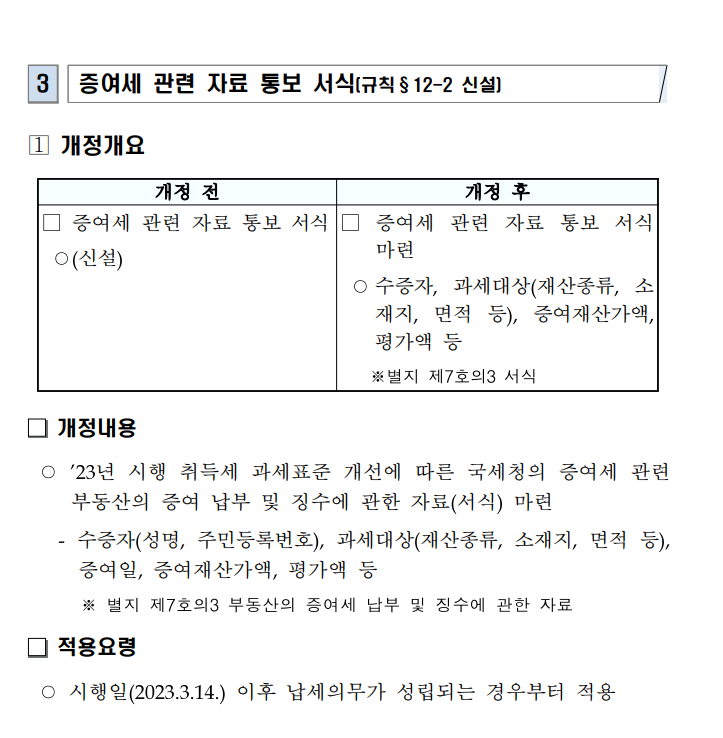

사실관계. 토지 2필지를 부모님으로부터 증여 취득 토지에 건물 신축공사를 진행 건물 준공 시, 토지 + 건물을 집합건물로 등기 > 토지는 2014년 증여 취득 > 건물은 2018년 준공 > 양도예정인 집합건물의 1호실은 약 36억.

여기서 의문은, 해당 집합건물을 양도할 때 토지와 건물의 취득일이 다른경우 양도소득세를 계산할 때 토지의 취득시기는 언제인가? * 집합건물이란, 토지+건물이 합쳐져서 하나의 객체를 이룬다고 할 수 있다.

그러면, 이 집합건물의 대지권(토지)은 집합건물의 준공으로 비로소 취득되었다고 봐야하는 것인지, 최초로 토지를 취득하였을 때를 취득시기로 보아야 하는지 고민이다. * '집합건물이 준공되면서 '토지'는 집합건물의 '대지권'으로 스며드는 방향으로 합병된 것이다' 라고 생각했다. * 반면에, '집합건물'의 불가분성은 양도를 나누어서 할 수 없다는 것이지, 취득시기 등이 명백히 구분되면 각각 나누어서 계산할 수 있다고 주장도 해 볼 수 있어 보인다. 집합건물에서...

![[양도] 집합건물의 토지와 건물의 취득일이 다른 경우, 양도소득세 계산 시 토지의 취득시기는 언제인가](https://mblogthumb-phinf.pstatic.net/MjAyMzAyMjdfOTcg/MDAxNjc3NDk3MzgyNjgw.tpKdiaTrHmGv7hOhBOvokYX2abMa8AjLNCBmsqEhsmcg.SfAgklVV84ehxsmvC9N67B0fYZ7fCDEbqAgjKbTLqzog.JPEG.coreycha/%B4%EB%C1%F6%B1%C7.jpg?type=w2)

#

건물

#

토지

#

취득시기

#

집합건물

#

장기보유특별공제

#

양도소득세

#

양도

#

세금

#

대지권

#

경제

#

토지와건물

![[양도]1주택과 1조합원입주권을 소유한 사람이 1주택을 소유한 사람과 혼인후 지분 증여시 혼인 합가 특례 적용가능여부(O) / 혼인합가 / 동일세대 / 1주택1조합원입주권](https://mblogthumb-phinf.pstatic.net/MjAyMzAyMDhfMTEx/MDAxNjc1ODM3MDE4MTU3.783dRP0NGq-v64O0FpINjcLuPU1MFemDef64XwSne1Mg.rkcFy7dryDK4rzhkepGv8vICuU8-a5wLRIKtf4EDiwQg.PNG.coreycha/image.png?type=w2)

![[양도] 토지를 먼저 취득하고 건물을 나중에 신축한 집합건물의 양도소득 계산 시 토지의 취득시기를 언제로 볼 것인지](https://mblogthumb-phinf.pstatic.net/MjAyMzAzMDJfNzcg/MDAxNjc3NzU0MzkyODA5.h94FPOECcIO7XL-Fb_RsZIVzcUCqjett07NNoV__Nocg.K7jpN85_HgouLE-qjk17B-G29taIqSaS554I50sCfC8g.JPEG.coreycha/%B4%EB%C1%F6%B1%C7.jpg?type=w2)

![[공유]압도해서 3~5년가면, 30~50년이 달라지는데.](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)