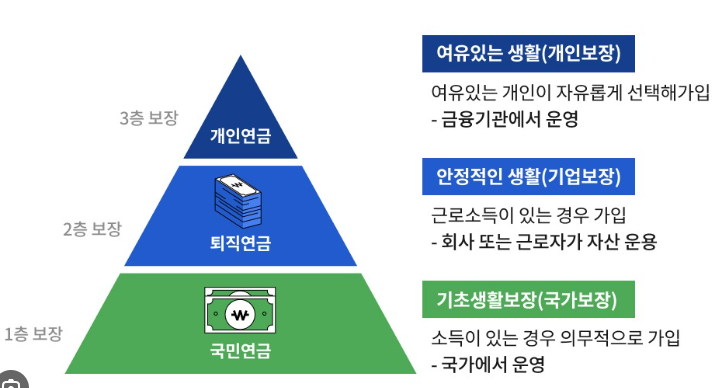

1988년 제도 시행 후 처음으로 월 300만원대 국민연금 수령자가 탄생했습니다. 지난해 평균 수령액 65만원과 비교하면 압도적인 수준인데, 그 비결의 두 번째는 바로 보험료를 오래·많이 납부하는 것이었습니다.

핵심 전략 보험료 많이 내기 과거: 소득대체율 60~70% 가능 → 지금은 41.5% (내년 43%) 앞으로는 300만원 수령이 어려워짐 → 기간·금액 모두 최대화해야 함 임의가입 제도 활용 대상: 소득 없는 18~60세(고등학생·대학생·전업주부 등) 최소 보험료: 월 9만원(소득월액 100만원의 9%) 고3 때 임의가입 → 27세 취업 시 이미 10년 추납 가능 추가납부(추납) 실직·학업·육아 등으로 못 낸 기간 보험료를 소급 납부 가입기간↑ → 연금 수령액↑ 최소가입기간(10년) 미달 시 자격 충족 가능 물가 반영 지급 → 추가 납입 대비 높은 수익률 기대 반납 제도 과거 일시금으로 받은 금액을 다시 납부 가입기간 인정 + 당시의 높은 소득대체율(50~70%) 적용 원금...

![[돌싱글즈7] 한지우박성우, 동거 2주 만에 결혼 얘기라니?!](https://mblogthumb-phinf.pstatic.net/MjAyNTA5MzBfMjQx/MDAxNzU5MTU5NDE4ODc3.F65xyt1BMxyZcpFOs1WidKTRcN8Kl1bn3SeWzkyO7HUg.4ov3I96lI61_wPh5EtWQmzyacQ3eif5psK65XGRr3ZAg.JPEG/1759159418495.jpeg?type=w2)