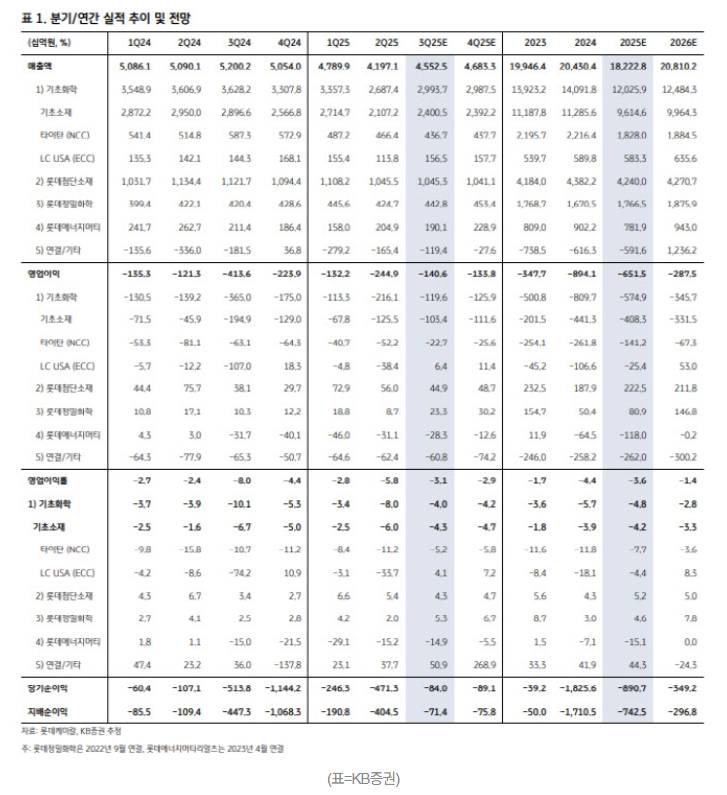

목표가 8만원으로 ‘상향’ KB증권이 롯데케미칼에 대해 투자 의견을 ‘매수’로 상향했어요. 목표주가도 기존 6만원 → 8만원으로 올렸습니다.

전날 종가는 6만4500원이었으니, 투자자 입장에서는 꽤 긍정적인 신호죠. 왜 갑자기 분위기 반전?

전문가 분석에 따르면, 롯데케미칼은 지금까지 14분기 연속 최악의 업황을 겪고 있어요. 미·중 무역 갈등, 글로벌 수요 둔화가 겹친 탓이죠.

하지만, 구조조정 효과가 본격화되면 상황이 달라진다는 전망! 국내 설비 25%를 폐쇄할 경우 가동률이 70% → 85~93%까지 상승해 고정비 절감 적자·범용 제품 줄이고 고부가 제품 비중 확대 → 이익률 개선 이 두 가지가 동시에 작용하면서 흑자 전환 가능성이 커진다는 거예요. 2028년 이후 장기 전망도 ‘긍정적’ 유럽·중국·일본 등 주요국이 2024~2027년 사이 낡은 NCC 설비를 대거 폐쇄할 예정이에요.

그럼 공급 과잉이 완화되고, 자연스럽게 업황이 개선될 가능성이 크다는 분석. 비슷하게 일...