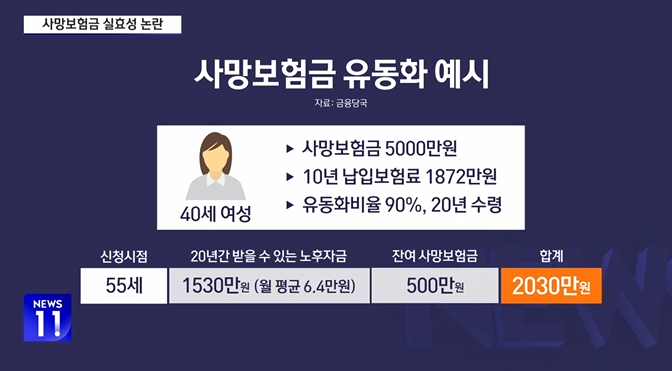

기대 vs 현실, 왜 이렇게 적죠? 사망보험금 유동화(연금화) 특약이 나왔지만, 실제 월 10만 원 수준이 많아 실망이 커요.

핵심은 해약환급금을 기준으로, 수령기간으로 나눈 뒤 예정이율을 곱해 계산하기 때문이에요. 사례로 본 계산: 월 6만 4천 원의 민 낯 사망보험금 5,000만 원, 예정이율 7.5%, 10년간 보험료 1,872만 원 납입. 40세 여성이 55세에 **유동화 90%**로 20년 수령을 신청하면, 연평균 76만 5,000원 × 20년 = 1,530만 원, 월 평균 약 6만 4,000원이에요.

ㄷㄷ 금융당국이 사망보험금 1억 원 예시로 월 12~25만 원이라 했던 것과 비교하면, 사망보험금 5,000만 원에선 절반 수준인 셈이죠. 총액도 손해?

왜 그런가요 유동화는 ‘미래 보험금 당겨쓰기’라 총액 손실이 구조적으로 발생해요. 위 사례에서 유동화 후 잔여 사망보험금 500만 원 + 20년 노후자금 1,530만 원 = 2,030만 원.

유동화 안 했을 때의 사망보...

![[프로필] "베이비몬스터" ‘WE GO UP’ 뮤비, 공개 2일 만에 2000만뷰 돌파?! YG의 전략 대성공](https://mblogthumb-phinf.pstatic.net/MjAyNTEwMTNfNzgg/MDAxNzYwMjg0MDYzNTQ3.3CY5bK5HskiZFNKJ4IfFD9bTlnzXbiZy4yEymyHUe9Qg.oR1gLnDAIU5fVI-Z40RgekUWa3l92Ia9vOAsmc-iTTsg.PNG/image.png?type=w2)