최근 많은 사람들이 예금이나 적금을 하는 경우가 줄어들었고, 오히려 주식이나 가상화폐 등 좀 더 공격적인 투자성향을 가진 사람들이 많아지게 되었다. 왜 그럴까?

이유는 간단하다. 작년 8월까지 꽤 오랜기간 동안 제로금리 시대가 지속되었는데, 이로 인해 예금과 적금을 하게 되면 오히려 손해가 나는 상황들이 발생했기 때문이다.

그렇다면 지금은 달라졌을까? 지금도 큰 차이는 없다.

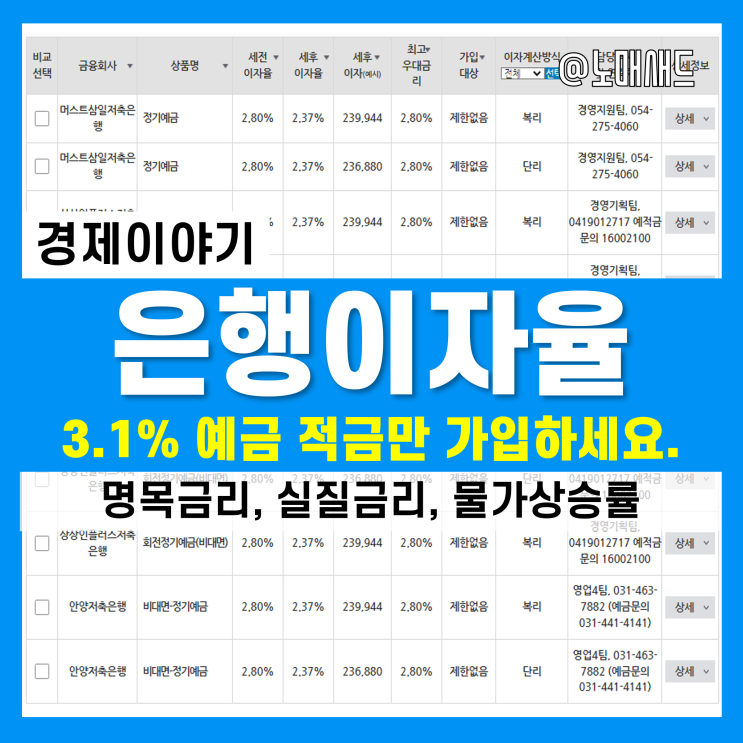

기준금리가 인상되었지만 예금 금리는 천천히 오르고 있기 때문이다. 그래서 오늘은 은행이자율만 보고 예금적금하면 왜 손해인 건지 왜 3.1% 이상의 예금과 적금에 가입하는 것이 유리한지 살펴보도록 하자.

명목금리와 실질금리 neonbrand, 출처 Unsplash 만약 여러분이 시중에 은행이자율이 연 2%인 예금이나 적금에 1년간 1,000만원을 예치한다고 해보자. 여기서 말하는 연 2%의 금리는 명목금리를 말한다.

명목금리란 물가 상승등을 고려하지 않고 예금이나 증권 등 금융자산의 액면금액에 대한 금리를 말한...

#

2022년물가상승률

#

명목금리

#

명목금리실질금리

#

물가상승률

#

실질금리

#

은행이자율