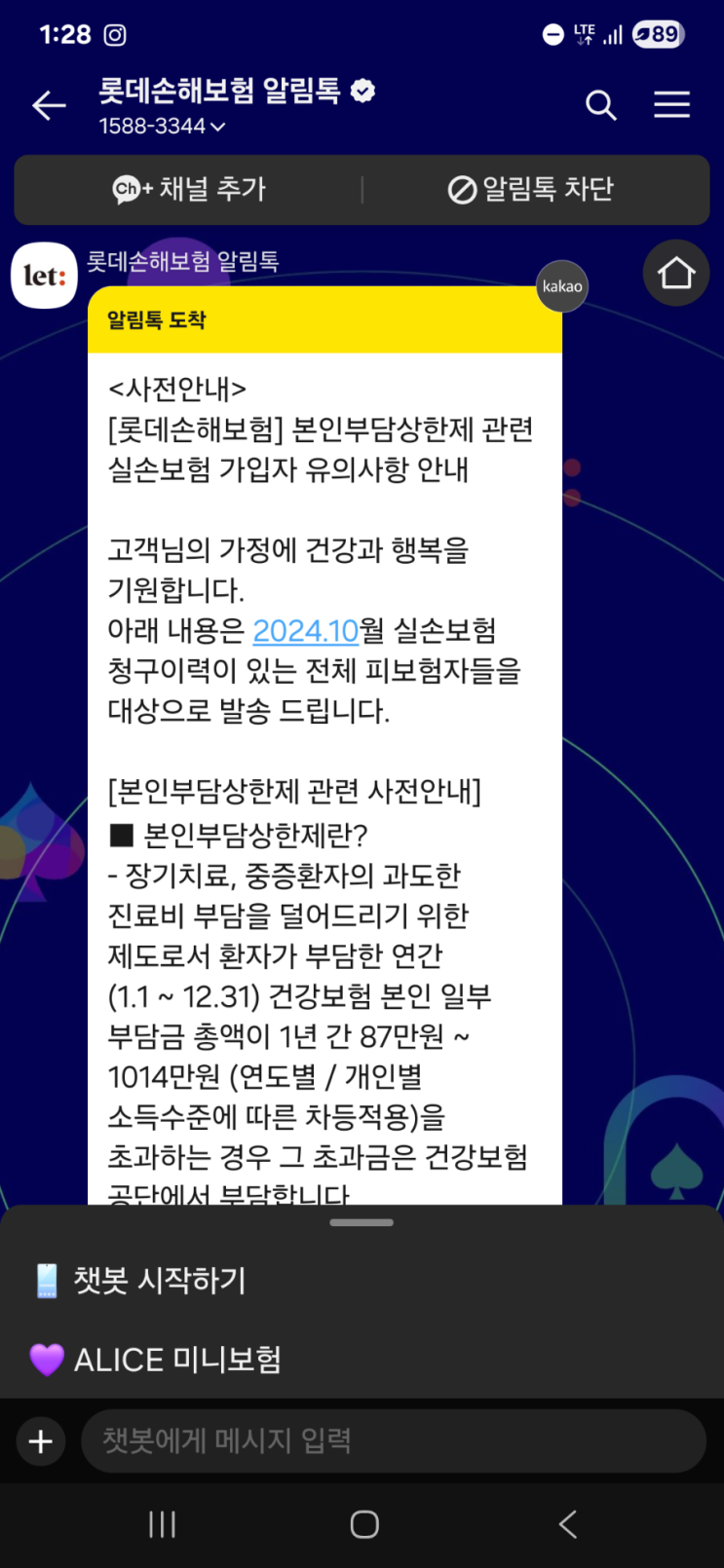

골수이형성증후군 진단을 받고 실비를 청구하다보면 어느날부터 보험사에서 열심히 본인부담상한제를 알려주기 시작한다. 도대체 본인부담상한제가 뭔지 보험사랑은 무슨 관계이길래 이렇게 열심히 알려주는지 나의 돈은 소중하니까 열심히 알아봤다.

본인부담상한제란? 1년동안 건강보험 본인부담금으로 지출한 금액이 소득별 상한액 이상 넘으면, 그 이후에 청구되는 의료비부터는 건강보험공단에서 대신 내주는 좋은 제도이다.

의료비는 요양급여와 비요양급여로 나뉜다. 그 중 요양급여는 본인부담금+공단부담금으로 다시 나뉜다.

본인부담상한제의 기준이 되는 본인부담금이란 바로 이걸 말한다. 본인부담상한제 적용 범위 본인일부부담금의 범위: 법 제44조(비용의 일부부담) 및 시행령 제19조(비용의 본인부담)에 따름 비급여, 선별급여, 전액본인부담, 임플란트, 상급종합병원·종합병원·병원·한방병원·정신 및 재활병원의 상급병실(2~3인실) 입원료, 추나요법 본인일부부담금, 상급종합병원 외래 경증질환 초·재진 진료분 등은 제...

원문 링크 : 본인부담상한제와 실비, 환급금 조회