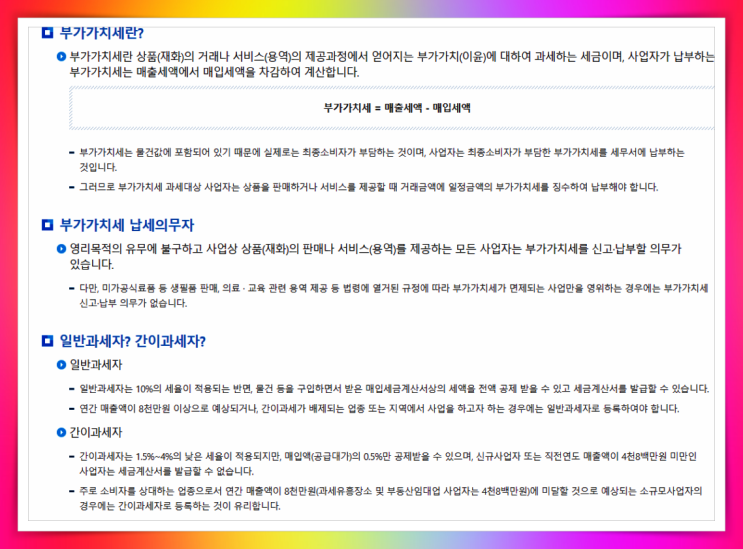

우리가 1금융(은행), 2금융(저축은행), 새마을금고, 신협 등 금융기관에 맡긴 예금, 적금의 이자에 대해 금융소득세인 이자소득세가 붙는다는 사실 알고 계실 겁니다. 아울러 주식 및 출자금에서 발생하는 이익 또는 잉여금에 대해서도 금융소득세인 배당소득세가 부과됩니다.

그렇기에 이자소득을 세전으로 계산하면 안되고, 세후로 계산해야 본인이 만기 시 손에 쥘 수 있는 정확한 금액을 알 수 있습니다. 이자소득세란 말그대로 원금을 제외한 이자 소득에 대해서만 세금이 부과되며, 우리가 일반적으로 알고 있는 종합소득세처럼 납세자가 신고하는게 아니라 은행에서 납세자(예금주)를 대신해 이자소득세를 신고 및 납부해 주고 있습니다.

그런데 여기서 한가지 유념할게 있습니다. 이자소득세가 종합소득세로 과세되는 경우가 있습니다.

이자소득/배당소득 구간 및 세율 이자소득세/배당소득세 세율: 소득세 14% + 지방소득세 1.4%, 총 14.5%의 세율이 적용됩니다. 이자소득세/배당소득세 기준: 2,000만 ...

#

금융소득세율

#

배당소득세율

#

분리과세

#

이자소득세

#

이자소득세구간

#

이자소득세율

#

종합과세

#

종합소득세율