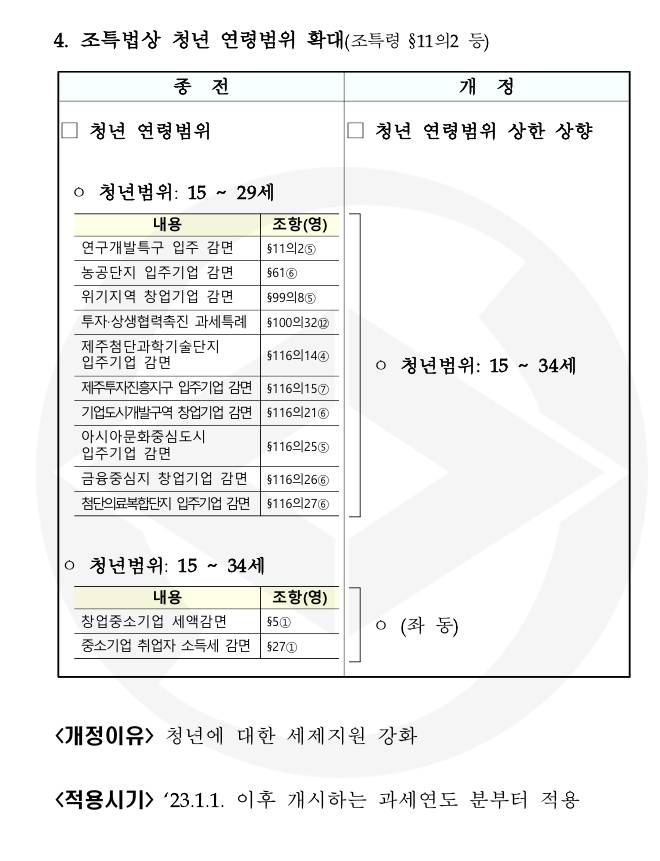

납세의무자(연나납세의무자, 납세자를 갈음하여 납부할 의무가 생긴 제2차 납세의무자 및 보증인을 포함)가 법정 납부기한까지 부가가치세의 납부(예정신고납부 포함)를 하지 아니하거나 납부하여야 할 세액보다 적게 납부(과소납부)하거나 환급받아야 할 세액보다 많이 환급(초과환급)받은 경우에는 다음 금액을 합한 금액을 가산세로 한다. 이 규정은 「부가가치세법」에 따른 사업자가 아닌 자가 부가가치세액을 환급받은 경우에도 적용한다.

구분 계산식 ① 과소납부가산세 미납부 · 과소납부분 세액 × 2.2/10,000 ② 초과환급가산세 초과환급받은 세액 × 2.2/10,0000 ③ 납세고지분가산세 미납부 · 과소납부분 세액 × 3/100 ①과 ②의 기간은 법정납부기한의 다음날부터 (실제)납부일까지의 가간을 말하며, 납세고지일부터 납세고지서에 따른 납부기한까지의 기간은 제외한다. ③의 납세고지분가산세는 납세고지서에 따른 납부기한까지 완납하지 아니한 경우에 부과된다....

#

가산세

#

과소납부가산세

#

납부지연가산세

#

납세고지분가산세

#

부가가치세

#

초과환급가산세

원문 링크 : 납부지연 가산세(납부 불성실 가산세)_국기법 제47의 4조