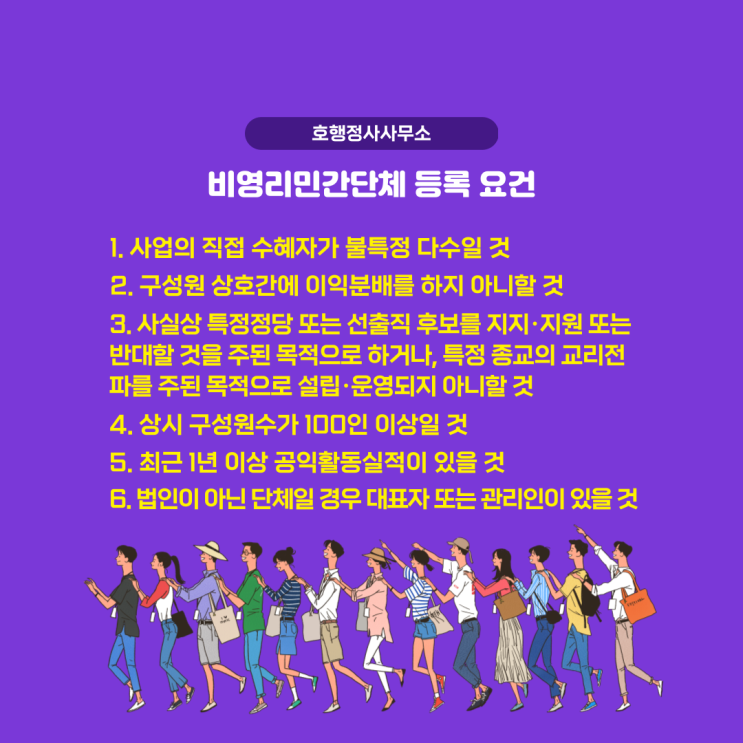

저소득층ㆍ장애인ㆍ독거노인 무료급식 지원사업을 목적으로 하는 비영리민간단체에서 의뢰하셨던 공익단체(구 기부금대상민간단체) 지정 신청을 대행하여 23년 상반기에 공익단체로 지정되었습니다. 공익단체로 지정 받기 위한 실질적 요건은 소득세법 시행령상의 아래의 지정요건을 모두 충족했는지 여부입니다. 1.

해산시 잔여재산을 국가·지방자치단체 또는 유사한 목적을 가진 비영리단체에 귀속하도록 한다는 내용이 정관에 포함되어 있을 것 ※ 주요 반려 사례 해산시 잔여재산을 국가ㆍ지방자치단체 또는 유사한 목적을 가진 비영리단체에 귀속 할 수도 있다(귀속하도록 한다여야 함) 해산시 잔여재산을 국가ㆍ지방자치단체 또는 유사한 목적을 가진 비영리단체에 기부한다(기부가 아니고 귀속하도록 한다여야 함) 해산시 잔여재산을 국가ㆍ지방자치단체 또는 유사한 목적을 가진 법인 또는 비영리단체에 귀속하도록 한다(법인은 안 됨) 해산시 잔여재산을 국가ㆍ지방자치단체 또는 유사한 목적을 가진 단체에 귀속하도록 한다(비영리단...

#

2023년지정기부금단체신청

#

공익법인신청

#

공익법인지정기부금단체지정추천신청

#

공익법인지정사례

#

공익법인지정신청대행

#

기부금대상민간단체지정신청

#

법정기부금단체

#

비영리민간단체공익단체

#

비영리민간단체공익단체지정신청

#

비영리민간단체공익법인

#

지정기부금단체란

#

공익법인기부금대상민간단체신청

#

공익단체추천신청

#

공익단체결산보고서제출

#

공익단체공익법인

#

공익단체기부금대상민간단체지정

#

공익단체뜻

#

공익단체란

#

공익단체수입명세서

#

공익단체종류

#

공익단체지정사례

#

공익단체지정신청대행

#

공익단체지정완료

#

지정기부금단체확인