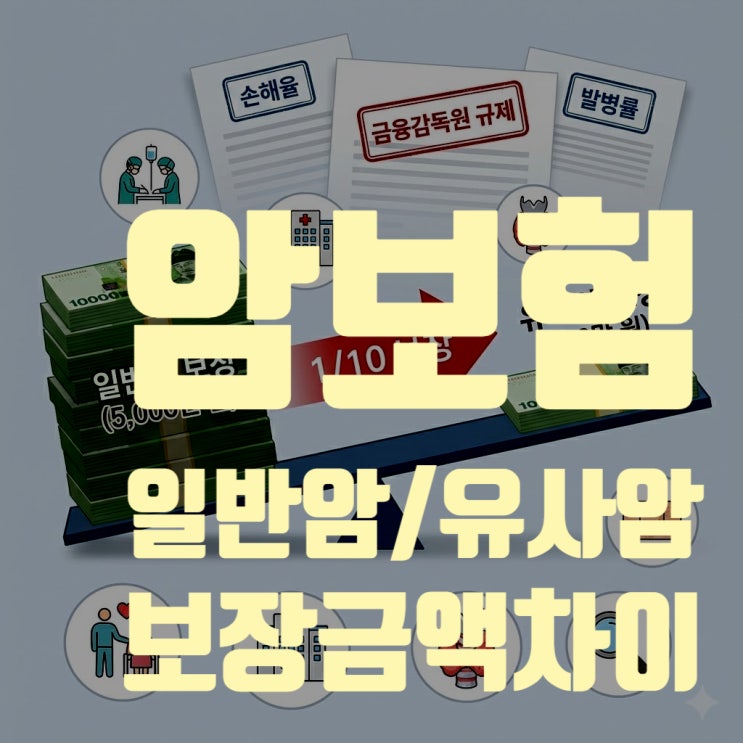

오늘은 여러분과 함께 보험 업계에서 가장 뜨거운 감자이자, 많은 가입자분들이 의문을 가지시는 '그 주제'에 대해 아주 깊고, 상세하고, 끝장 토론 수준으로 파헤쳐보려 합니다. 바로 [일반암 vs 유사암]의 이야기입니다.

아마 이 글을 검색해서 들어오신 분들이라면, 최근 보험 가입 제안서를 받아보셨거나, 혹은 내가 예전에 가입해둔 증권을 우연히 열어보셨을 겁니다. 그리고 눈을 의심하셨겠죠.

"아니, 일반암 진단비는 5,000만 원인데... 유사암은 고작 500만 원?

이거 0 하나 빠진 거 아니야?" 설계사에게 물어보면 돌아오는 대답은 늘 비슷합니다.

"고객님, 원래 그렇습니다." 혹은 "금융감독원 규제 때문이에요."

하지만 '원래 그런 것'은 세상에 없습니다. 왜 원래 그런지, 왜 10배나 차이가 나는지, 그 이면에 숨겨진 보험사의 손해율 통계, 의학적 분류 체계, 금융 당국의 규제 역사, 그리고 2026년 현재의 시장 상황까지 낱낱이 알아야만 우리는 이 불균형한 보장 속에서 손해 ...