1. 24년초까지 어설프게 관리했던 퇴직금. 그동안 다녔던 직장 퇴직금을 하나는 삼성생명에, 하나는 미래에셋증권에 넣어 관리해 왔다.

삼성생명 것은 원금보장으로 연 +3%대의 수익률 보장 상품에 넣어왔고, 미래에셋증권 것은 호기롭게 증권사를 선택해 넣었으나 코로나 + 2022년 주가대폭락 + 잘못된 상품에 가입을 해서 마이너스 수익률을 기록하고 있었다. 퇴직금 = 목숨줄 그래서 2024년초 대대적인 구조조정을 단행했다.

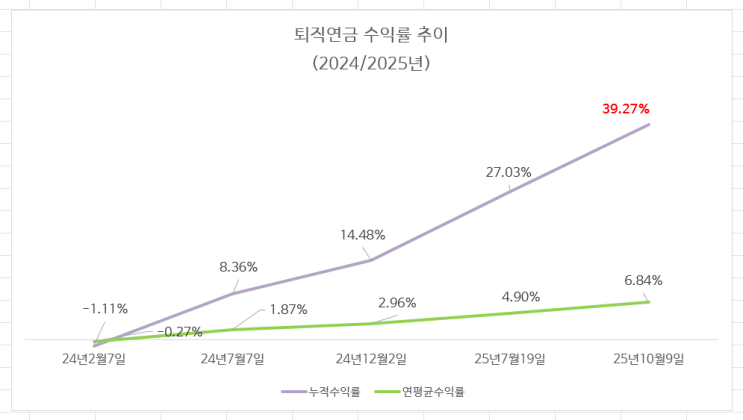

큰 손해를 보면서 삼성생명 상품을 해지했고, 미래에셋증권으로 퇴직금을 모두 합쳤다. 2. 2024년 2월 7일 누적수익률 -1.11% 회사를 그만두고 나서 나는 그동안 무엇을 한건가. 일반 주식계좌는 차곡차곡 수익률을 쌓아가고 있었지만, 퇴직금은 뭔가 달라야 할 것 같았다.

일반 주식과는 달라야 할 것 같았고, 위험도가 높다고 하는 것은 막 들어가면 안될 것 같았다. 그래서 나를 믿지 못하고, 권해주는대로 잘 모르는 상품에 그냥 들어갔다.

그 결과가 -1.11%다. ...

원문 링크 : 퇴직금 관리 20개월하니 수익률이 이렇게나 달라지고 있다

![[51] 조훈현, <고수의 생각법> : 추천합니다!](https://mblogthumb-phinf.pstatic.net/MjAyMTEyMTlfMTQg/MDAxNjM5OTAyNTM0NTQw.gQ0ngXDCNtuHJvwmrcvGG6RHvFber1FFnVIfgyY-kd8g.DkPFDzmtPQ0YKHgqBkkx9g0ONSxAFijn3cE8OTK6DNkg.PNG.giantstep2020/%C1%B6%C8%C6%C7%F6.png?type=w2)

![[550] 같이 밥먹을 때 불편한 사람 특징](https://mblogthumb-phinf.pstatic.net/MjAyMjExMTFfMTg5/MDAxNjY4MDk1MDE3MTY3.kbL3ZgvP_lk8DXutCxmIQGseI9ig6WxbF189aCSecm4g.Eway5fATvfQIZydJTGTWGZ2EFUeCseNxNMorHBbxXbgg.PNG.giantstep2020/%C0%CC%BF%B5%C0%DA_%B8%E9%C4%A1%B1%E2.png?type=w2)

![[572] 신체를 대하는 태도는 계급마다 다르다.](https://mblogthumb-phinf.pstatic.net/MjAyMjExMjZfMjEw/MDAxNjY5NDQ1NTIwNDYy.niokdc1xlWxr6qGoVDxxqhocwF3LENa6XpCQIklS1hkg.yUtJNAAe7AiMIeqesu2zkoXhfgd1C1BSqMaJ95fMzqEg.PNG.giantstep2020/%C5%A9%B8%AE%BD%BA%C6%BE%B6%F3%B0%A1%B8%A3%B5%E5_2.png?type=w2)

![[1371] 2024년 2분기 저축은행 유동성 비율](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMDFfNjcg/MDAxNzI3NzU5MzA1NDk0.7-mN5wOxkBdbP8l3xHgzi2-pVHhR-pGVw-VCLsNoHowg.E6xlrKSqLAK6_AvcPSHThlDv3KKumeEb0nLzfYb1q1Ig.PNG/%C0%AF%B5%BF%BC%BA_%C4%AB%B5%E5_1.png?type=w2)