채권추심 실무에서는 채무자의 실제 돈의 흐름과 신용 상태를 먼저 확인한다. 겉으로 보이는 생활 모습만으로 판단하기 어렵고, 금융 데이터의 흔적이 더 솔직하게 드러난다. 신용점수만으로 단정하지 않는 이유도 여기에 있다. 신용점수가 높은 경우는 약속을 비교적 잘 지켜왔음을 시사하지만, 낮은 경우도 단순 연체 이력뿐 아니라 과도한 대출 등의 영향으로 해석될 수 있다. 신용 상태는 앞으로 변제 가능성을 보여주는 중요한 지표이기도 하다. 당장 재산이 압류로 연결되지 않아도 양호한 신용 상태는 회수 성공 확률을 높인다. 반대로 소득이 있어도 신용이 심각하게 훼손되면 회수 전략이 달라진다.

대출과 연체 이력 역시 핵심이다. 은행은 신용이나 담보 여부에 따라 대출을 결정하지만, 최근 1년 이내의 대출 현황과 연체 이력은 특히 주의 깊게 본다. 특정 상황에서 대출이 있는 채무자를 긍정적으로 보는 경우도 있는데, 이는 정기적 소득 가능성을 시사하기 때문이다. 반대로 신규 대출이 없고 기존 대출도 장기 연체면 회수 난이도가 크게 달라진다. 실무 현장에서는 은행 대출의 상환 여부와 달리 개인 채권에 대한 지급 의지 여부를 면밀히 확인한다.

다각도로 분석이 필요하다. 신용점수, 대출 규모와 변동, 연체 여부, 최근 금융거래 흐름, 사업자 여부, 자산 보유 여부, 연소득 추정, 집행 가능 자산 선별 등이 회수 가능성 판단에 포함된다. 채무자의 현재 재정 상태를 확인하기 위해 NCB·KCB 신용평가 자료와 전국은행연합회 데이터가 활용된다. 감정적 추심이 아니라 왜 돈이 갚이지 않는지, 정말 갚지 못하는지, 아니면 의도적으로 갚지 않는지 구분하는 데 초점이 놓인다.

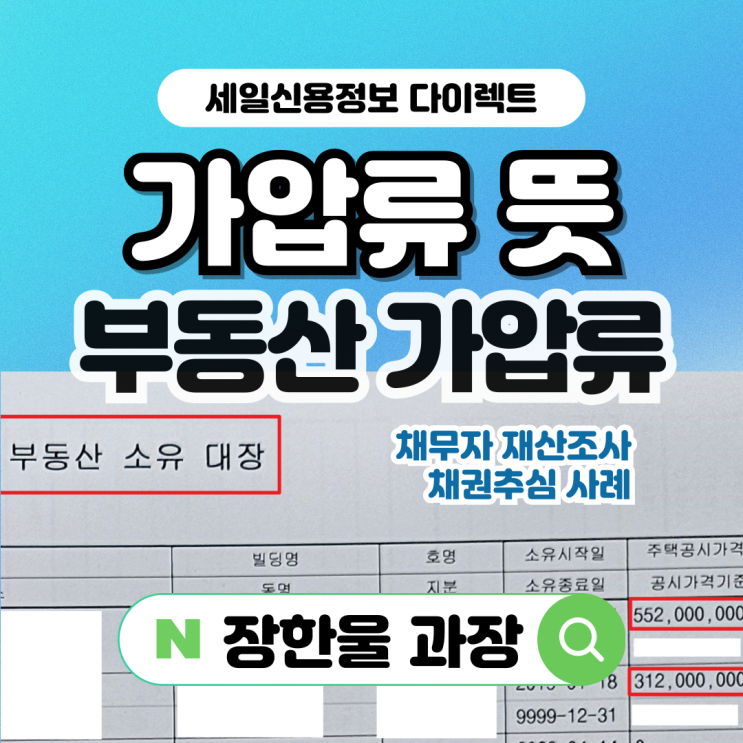

실제 사례로도 확인된다. 지급명령에도 불구하고 용역비를 주지 않는 채무자에게 추심 의뢰가 들어온 경우, 채무자 조사로 본인 대출의 상환 흐름이 확인되며 주거래계좌의 압류 후 원금과 이자를 포함해 회수에 성공하는 사례가 있다. 채무자가 다각적으로 돈을 벌어도 특정 채권자에게만 돈을 지급하지 않는 경우도 있어, 이때는 법적 조치가 보다 효과적일 수 있다.

회수 가능성 판단은 상황에 따라 달라진다. 재산 여부에만 집중하기보다 최근 금융거래 흐름, 연체 여부, 소득 지속 여부, 자산의 존재 여부를 함께 보고 판단이 내려진다. 채무자의 현재 상태를 종합적으로 분석해 변제 가능성을 가늠하는 것이 핵심이다. 모든 사례는 채무자의 성향과 상황에 따라 달라지므로 직접 추심을 통해 결과를 확인하는 것이 일반적이다.