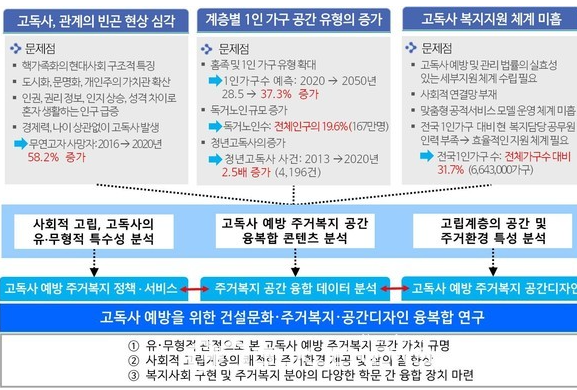

국내 퇴직연금 시장은 사상 처음으로 적립금 500조원을 넘으며 빠르게 성장하고 있다. 지난해 말 기준 총적립금은 501조 4,000억원이고 연간 평균 수익률은 6.47%로 제도 도입 이후 최고치를 기록했다. 그러나 같은 직장에서 비슷한 금액을 납입해도 은퇴 시 수령액은 4억원대와 2억원대처럼 차이가 크게 벌어진다는 현실이 따라붙는다. 그 격차의 핵심은 운용 방식의 차이에 있다.

퇴직연금은 원리금보장형과 실적배당형으로 나뉜다. 원리금보장형은 원금 손실 위험이 거의 없고 은행 예금 수준의 안전성을 갖지만 지난해 전체 적립금의 75% 이상이 이 형태에 몰려 있어 수익률은 연 3.09%에 머물렀다. 반면 실적배당형은 펀드나 ETF 등에 공격적으로 투자해 수익을 올리려는 형태로, 최근 실적배당형 적립금은 63% 이상 급증했고 수익률은 연 16.8%로 원리금보장형의 다섯 배 이상 높은 성과를 냈다.

가입자들의 자산 배분 성적은 상위 10%와 하위 10% 간에 극명한 차를 보인다. 상위 가입자들은 ETF를 적극 활용하고 주식과 채권 비중을 조절하는 반면, 하위는 자산을 방치하는 경향이 있다. ETF 투자 금액은 지난해 48조 7,000억원으로 3년 연속 두 배 이상 성장했고, TDF(타깃데이트펀드) 투자 역시 은퇴 자금 마련의 핵심 수단으로 자리 잡았다.

20년 이상 굴리는 장기 투자 특성상 복리의 마법이 작동한다. 연간 1,000만 원씩 20년간 납입할 때 적극적 자산 배분(실적배당형 위주) 가입자는 약 4억 3,000만 원, 안정성 위주(원리금보장형 위주) 가입자는 약 2억 7,000만 원의 수령액 차이가 발생한다. 방치의 대가가 노후 자금의 절반을 잃는 결과로 이어질 수 있음이 확인된다.

정부 대책은 초기 자산 배분 전략의 중요성을 강조하며, 원리금보장형의 늪에서 벗어나 분산 투자로 가는 제도 개선에 속도를 내겠다고 밝혔다. 구체적으로는 내 계좌 유형 확인과 원리금보장형 비중 축소, TDF 및 ETF 활용이 권장된다. 무관심의 대가를 피하기 위해 지금 퇴직연금 계좌를 점검하고, 분산 투자로 노후 자금의 안정성과 성장성을 함께 추구하는 방향이 제시된다.

![[퇴직연금] "똑같이 매달 저축했는데…" 누군 4억·누군 2억대 받는 진짜 이유](https://mblogthumb-phinf.pstatic.net/MjAyNjA1MzFfMTUx/MDAxNzgwMTg2NTI0NTQ4.SgXcN7RTrnpSh6f4u0ugGFxD4hC0yFJoPb4zMMmqsCUg.zRDdhRzrr_ksxCB3XRMQ_5AqZNWjUrGdD9Blop6JC40g.JPEG/%BF%AC%B1%DD%B0%F8%B4%DC.jpg?type=w2)

#

ETF투자

#

퇴직연금

#

원리금보장형

#

실적배당형

#

퇴직연금수익률

#

노후자금

#

금융감독원

#

TDF

#

재테크

#

IRP계좌

#

복리의마법

![[앵커의 눈] "죽어서도 바가지" 천차만별 장례비](http://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)

![[이사건 이판결] 보험가입 '고지의무 vs 설명의무'](https://mblogthumb-phinf.pstatic.net/MjAxOTExMDNfODQg/MDAxNTcyNzYxNDczMjk4.akUclG2BgCvTu3iOWR0vKpq-5r-w1PJea-gnNq7S9rUg.XEh0YugbZfco5E_ukU7C4CdgbqLwtiHV65Uu46A0WNEg.JPEG.impear/144250.jpg?type=w2)

![곡성 등 10가구 중 4가구 1인가구..전남 독거노인 문제 '심각'[KBC방송]](https://mblogthumb-phinf.pstatic.net/MjAyMzAzMTBfMTQ1/MDAxNjc4NDA3NTA0NjQ4.CPfP-MFKk5gLN6WKJAVCymsyAnP_mts4RnNgXtiav-Ug.w420hdvqRrVNmtwY9ohvpZ7lHPrQLt-7Ptg8bb8DF6sg.PNG.impear/%B3%EB%C0%CE%B0%A1%B1%B8.png?type=w2)