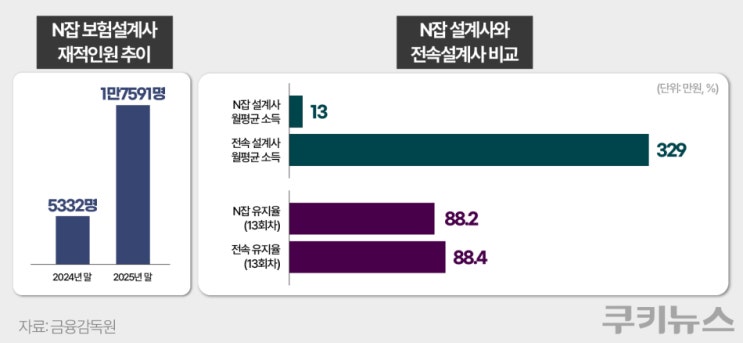

보험사와 GA가 앞다퉈 N잡 설계사를 모집하며 진입 장벽이 낮아진 점이 주된 변화로 지목된다. 클릭 한번으로 지원 가능하고 교육과 멘토링이 제공되며, 시험 합격 시 위촉과 리워드가 제시된다. 이에 따라 1년 새 N잡 설계사 재적 인원은 1만7591명으로 전년 대비 크게 증가했고, 삼성화재의 N잡크루, KB손해보험의 KB N잡러, 메리츠 파트너스 등 대표 플랫폼이 확대를 주도한다. GA 측에서도 다수의 플랫폼이 가세해 다양한 상품 판매와 보증보험료 지원 등을 경쟁력으로 내세운다.

그러나 진입 용이성은 곧바로 안정적 정착을 보장하지 않는다는 지적이 많다. 초기 교육과 시험은 비교적 쉽지만, 상품 구조·담보 내용·전산 시스템 등 회사별 차이를 지속적으로 학습해야 하는 부담이 크다. 본업과 병행하는 경우 실적이 일정 수준에 못 미하면 활동이 중단되지 않는 구조라 시간이 흐를수록 전문성 확보가 어려워질 우려도 있다. 고객층 확장과 불완전판매 위험을 줄이려면 체계적 교육, 자격 관리, 판매 후 계약 관리가 필수라는 목소리가 일관되게 제기된다.

또한 코드를 발급받으면 본인 보험 가입에 제약이 생길 수 있어 가성비가 떨어진다는 지적이 있다. 일부 회사는 설계사 본인 계약을 제한하거나 특정 보장을 배제하는 사례도 있어 이해력이 중요한 변수로 남아 있다. 이처럼 진입과 확산은 긍정적이되 관리의 공백이 문제로 지적되며, 교육의 지속성과 소비자 보호 장치 확충이 핵심 과제로 남는다. 금융당국은 아직 뚜렷한 이상 징후는 발견되지 않았다며도, 약관 과다 설명 및 계약 유지 관리의 부실 가능성을 경계한다. 전문가들은 전문성 있는 인력의 유입은 긍정적이나, 미흡한 교육과 관리가 지속될 경우 소비자 피해로 이어질 수 있다고 경고한다. 따라서 체계적인 교육·자격 관리, 판매 후 관리 강화, 그리고 소비자 보호를 위한 제도적 보완이 더욱 긴밀히 요구된다.

#

서울의

원문 링크 : “시험은 쉬운데 그 다음이 어렵다”…N잡 설계사의 두 얼굴

![[똑똑보험] 차보험료 또 인상… '이 방법'으로 할인받으세요](https://mblogthumb-phinf.pstatic.net/MjAxOTEyMjVfMTk4/MDAxNTc3MjcwNDQxMTcw.5odcfhOozTi-cTxSPihmrg8XxhZ8J5bD35u5CNUn8BMg.Poxcmzjpx9vOHLXbS0GAuH4SZlg2EeMhCmCfYSTq6h4g.JPEG.impear/2019122014218073607_2.jpg?type=w2)