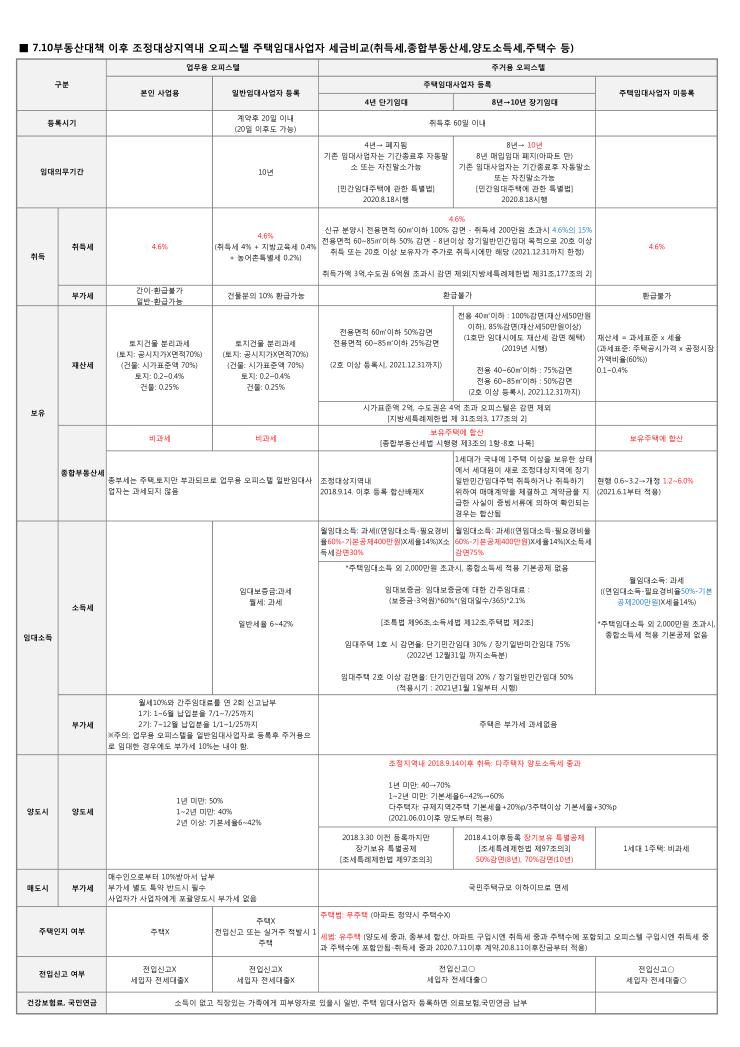

7.10부동산대책 이후 조정대상지역내 오피스텔 주택임대사업자 세금비교(취득세,종합부동산세,양도소득세,주택수 등) 구분 업무용 오피스텔 주거용 오피스텔 본인 사업용 일반임대사업자 등록 주택임대사업자 등록 주택임대사업자 미등록 4년 단기임대 8년→10년 장기임대 등록시기 계약후 20일 이내 (20일 이후도 가능) 취득후 60일 이내 임대의무기간 10년 4년→ 폐지됨 기존 임대사업자는 기간종료후 자동말소 또는 자진말소가능 [민간임대주택에 관한 특별법] 2020.8.18시행 8년→ 10년 8년 매입임대 폐지(아파트 만) 기존 임대사업자는 기간종료후 자동말소 또는 자진말소가능 [민간임대주택에 관한 특별법] 2020.8.18시행 취득 취득세 4.6% 4.6% (취득세 4% + 지방교육세 0.4% + 농어촌특별세 0.2%) 4.6% 신규 분양시 전용면적 60이하 100% 감면 - 취득세 200만원 초과시 4.6%의 15% 전용면적 60~85이하 50% 감면 - 8년이상 장기일반민간임대 목적으로...

#

20.8.18

#

임대의무기간10년

#

장기임대

#

재산세감면

#

조정대상지역내

#

종합부동산세

#

종합부동산세중과

#

주택수포함

#

주택임대사업자

#

주택취득세

#

취득세감면

#

취득세율4.6

#

취득세중과

#

임대소득세

#

일반임대사업자

#

7.10부동산대책

#

단기임대폐지

#

민간임대주택특별법

#

보유주택합산

#

분리과세

#

비과세

#

세금비교

#

소득세감면

#

양도소득세율

#

양도소득세중과

#

오피스텔양도소득세

#

오피스텔주택수

#

합산배제

![[강남구 투룸] 폴스타인논현 하이엔드오피스텔 소개](https://mblogthumb-phinf.pstatic.net/MjAyMzAyMDJfMjEy/MDAxNjc1MzE4ODkxNjc4.tCPZecGJIvUyBC-zVkjBPN_fYRG4IInZ1JCMSyywasYg.7mApeA5mWJRXVXUbGNl5xNS9VS3RUjfGqyWz0DkFaOQg.JPEG.gusen91/220323_%C6%FA%BD%BA%C5%B8%C0%CE_%C3%F8%B8%E9%C5%F5%BD%C3%B5%B5.jpg?type=w2)