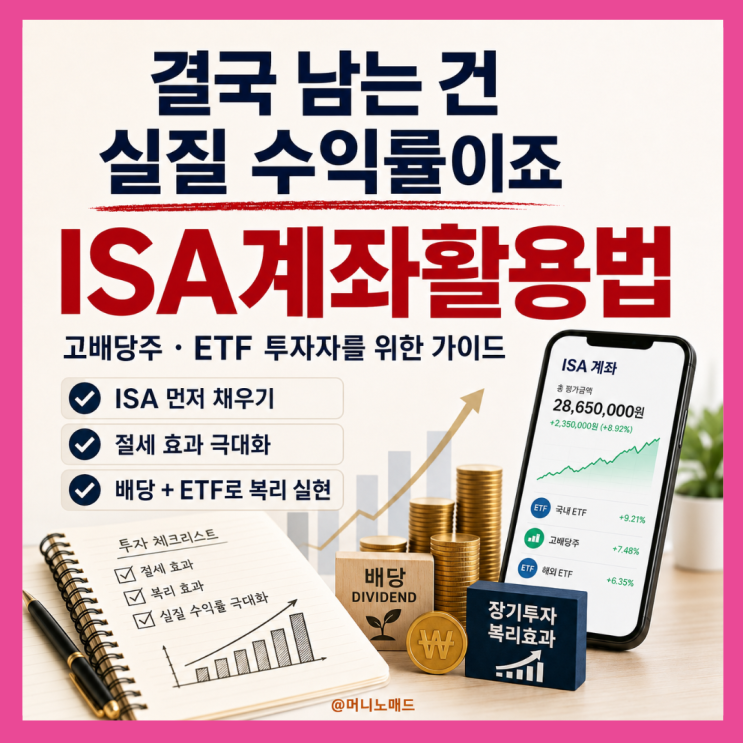

머니노매드의 글은 ISA 계좌를 중심으로, 세후 수익률이 실질 수익률이라는 점을 강조한다. 시장의 수익률만 바라보기보다 자산의 세후 효과를 먼저 고려해야 한다는 메시지가 핵심이다. 25개월 차로 직접 운용 중인 ISA는 배당주와 ETF를 담아보며 과세이연의 중요성을 체감했다고 한다. 계좌 내 운용 중 배당금이 즉시 세금으로 빠지지 않고 만기·해지 시점의 손익에 따라 과세가 결정되는 구조가 장기 투자에 유리하다고 본다. 과세이연 덕에 투자 수익이 계좌 안에서 재투자될 수 있다는 점이 큰 강점으로 꼽힌다. 또한 손익통산과 비과세, 저율 분리과세 혜택이 함께 있어 실질 수익률을 끌어올리는 효과가 있다고 본다. ISA의 장점으로 비과세 한도와 분리과세 혜택, 손익통산의 이점, 3년 의무가입과 만기 이후 연금계좌로 연결할 수 있는 가능성을 제시한다. 만기 자금의 연금저축·IRP 이전 시 추가 세액공제 기회가 생기지만, 실제 환급액은 소득 구간에 따라 달라진다고 설명한다. 3년 후 연계 전략을 통해 절세 효과를 확장할 수 있으며, 자금 계획에 따라 해지·재가입 여부를 결정하는 것이 바람직하다고 보았다. 결론적으로 ISA는 고배당주와 ETF를 장기적으로 모아가는 투자자에게 특히 적합한 계좌로 보인다. 단순한 절세 계좌가 아니라 장기 배당 투자와 적립식 투자를 이어가는 핵심 수단으로 제시된다. 결국 남는 것은 세후를 반영한 실질 수익률이며, 수익률 자체보다 세금을 고려한 현금 흐름 관리가 중요하다고 끝맺는다.

#

ETF투자

#

절세통장

#

연금저축이전

#

실질수익률

#

손익통산

#

세후수익률

#

비과세혜택

#

분리과세

#

배당주투자

#

노후준비

#

과세이연

#

고배당주

#

고배당ETF

#

ISA절세

#

ISA계좌활용법

#

ISA계좌

#

중개형isa