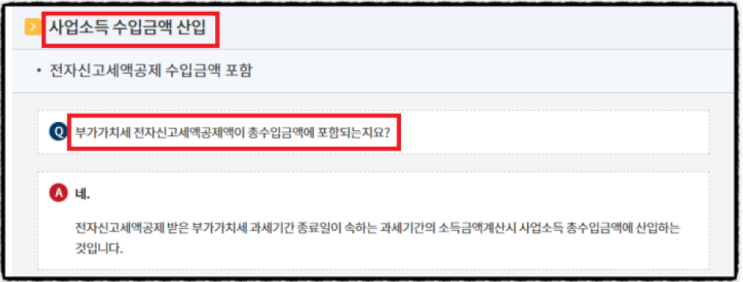

안녕하세요 김국세 입니다. 오늘은 부가세 예정 고지와 관련하여 예정 고지세액 납부 이후 부가세 확정신고할 때 어떻게 세액공제가 되는지 설명드리도록 하겠습니다.

부가세 예정 고지 제도 부가세 예정 고지는 법인 사업자 중 소규모 사업자와 개인사업자 중 일반과세자라면 해당이 됩니다. 소규모 법인사업자는 직전 과세기간의 공급가액의 합계액이 1억 5천만 원 미만인 사업자를 말하며 일반과세자는 매출 규모에 상관없이 모두 해당됩니다.

그래서 부가세 과세기간 1기인 1월 ~ 6월의 중간인 4월에 부가세 과세기간 2기인 7월 ~ 12월의 중간인 10월에 부가세 예정 고지가 발생합니다. 부가세 예정 고지 = 부가세 예정신고라고 생각하시면 됩니다.

부가세 예정신고의 경우 1월 ~ 3월의 매출 및 매입에 대해 → 4월 1일 ~ 4월 25일까지 신고 및 납부 7월 ~ 9월의 매출 및 매입에 대해 → 10월 1일 ~ 10월 25일까지 신고 및 납부하는 것입니다. 소규모 법인사업자 및 일반과세자의 경우 이러한...

#

부가세

#

세액공제

#

예정고지세액

#

예정고지세액공제

#

예정고지제도

#

예정고지제외

#

예정신고의무

#

확정신고

원문 링크 : 부가세 예정 고지세액 납부 이후 부가세 확정신고 세액공제