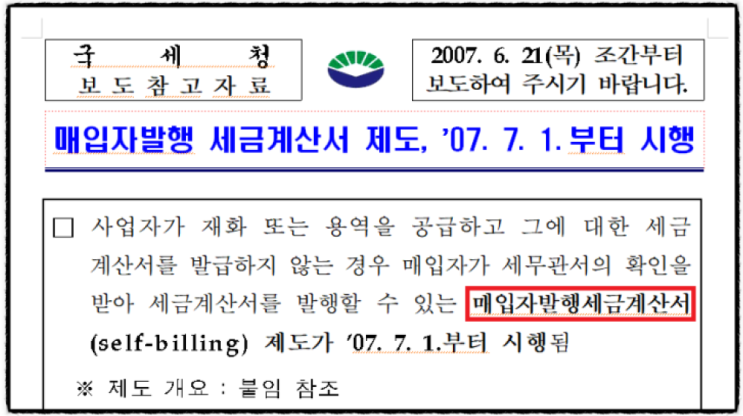

안녕하세요 김국세 입니다. 오늘은 부가세 예정 고지 미납 후 체납이 되면 추가되는 납부 지연가산세와 추후 부가세 확정신고의 세액공제에 어떻게 반영되는지 설명드리도록 하겠습니다.

부가세 예정 고지 납부기한 부가세 예정 고지의 경우 소규모 법인사업자와 개인사업자 중 일반과세자라면 4월 혹은 10월 예정 고지 납부서가 발송됩니다. 부가세 예정 고지의 경우 부가세 예정신고 대신 부과되는 세액이기 때문에 부가세 예정신고기한 = 부가세 예정 고지세액 납부기한과 동일합니다.

그래서 일반적인 부가세 예정 고지세액의 납부기한은 부가세 예정신고기한인 4월 25일 혹은 10월 25일입니다. 다만 일반적인 국세청의 납부고지서의 경우 등기우편물로 송달되어야 하기 때문에 사업장에 사람이 없어서 반송되는 경우에는 예외적으로 납부고지서의 납부기한이 연장될 수 있습니다.

보통 납부고지서의 송달된 날로부터 14일 이후 납부기한이 설정된다고 보시면 됩니다. 그래서 반송으로 늦게 송달되면 그에 따라서 납부기한도 재설정...

#

14일

#

체납국세

#

체납

#

지연가산세

#

예정고지세액공제

#

예정고지세액

#

예정고지

#

송달지연

#

세액공제

#

부가세

#

미납

#

납부지연가산세제외

#

납부지연가산세

#

납부기한연장

#

납부기한14일

#

납부기한

#

국세

#

확정신고