안녕하세요 김국세입니다. 오늘은 부가세 예정신고, 확정신고에 대한 수정신고 관련 가산세 감면 기준일 적용 방법에 대해 설명드리도록 하겠습니다.

부가세 예정신고와 확정신고 부가세의 경우 기간에 대한 매출 및 매입에 대한 신고입니다. 즉 정해진 기간에 대해 신고를 하는 것입니다.

부가세 신고와 관련하여 가장 기본이 되는 기간은 3개월입니다. 그래서 원래 1년에 대한 부가세 신고는 총 4번을 해야 합니다. 1월 ~ 3월 → 1/4분기 4월 ~ 6월 → 2/4분기 7월 ~ 9월 → 3/4분기 10월 ~ 12월 → 4/4분기 이렇게 분기별로 부가세 신고를 해야 합니다.

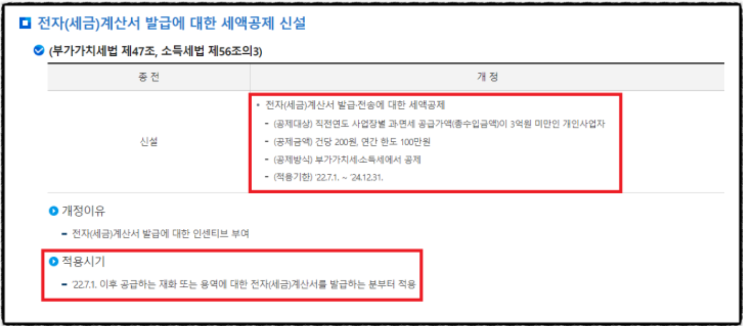

부가세 신고는 과세기간의 끝나는 달의 다음 달 25일까지 완료해야 합니다. 즉 1월 ~ 3월, 1/4분기에 대한 부가세 신고는 4월 1일 ~ 4월 25일 4월 ~ 6월, 2/4분기에 대한 부가세 신고는 7월 1일 ~ 7월 25일 7월 ~ 9월, 3/4분기에 대한 부가세 신고는 10월 1일 ~ 10월 25일 10월 ~ 12월, ...