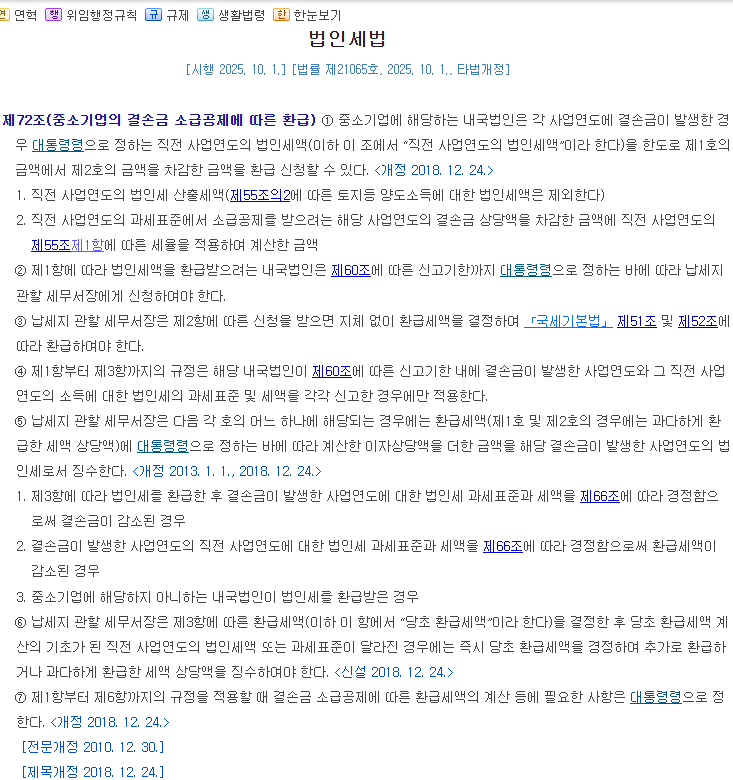

이월결손금 공제 1) 대상 : 결손이 난 기업 2) 효과 : 15년간 이익과 상계 3) 한도: 대기업은 당해 소득의 80%까지, 중소기업은 소득의 100% 전액 공제 4) 시나리오: 올해 적자 1억이 났고 내년에 이익 1억이 나면? → 내년 법인세는 0원 5) 근거 : 법인세법 13조 1항 결손금 소급공제 1) 대상 : 결손 + 중소기업 2) 효과 : 작년에 낸 법인세 한도 내에서, 올해 발생한 적자분에 대한 세금을 현금으로 환급(계좌 입금) 3)신청 시기: 내년 3월 법인세 신고할 때 '소급공제 환급신청서' 추가 작성 4) 근거 : 법인세법 72조 전략 정리하자면 아래와 같습니다.

소급공제 vs 이월공제: 대상과 법적 근거 결손금 소급공제 (현금 환급) 결손금 이월공제 (미래 절세) 핵심 "작년 세금 돌려줘" (Cash) "미래 세금 깎아줘" (Credit) 대상 중소기업만 가능 모든 기업 (대기업 포함) 기간 직전 사업연도 (1년) 향후 15년 (2020년 이후) 법적 근거 법...

원문 링크 : (법인세 전략)이월결손금 공제 vs 결손금 소급공제