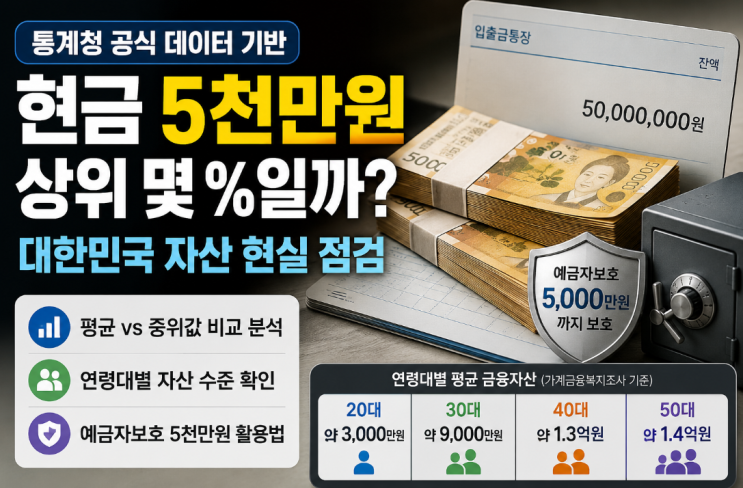

통계청과 한국은행, 금융감독원이 공동으로 조사한 가계금융복지조사에 따르면 전체 가구의 평균 금융자산은 약 1억 2,000만 원으로 집계되지만, 극단치의 영향을 배제하면 전체 가구의 중위값은 약 5,000만 원에서 6,000만 원 선으로 나타난다. 따라서 현금 5,000만 원을 보유한 경우 대한민국 가구의 딱 중간 수준에 해당한다는 해석이 가능하다. 금융자산에는 예금·적금뿐 아니라 주식·펀드·보험·전세보증금까지 포함되므로, 정식 현금 잔고와의 차이가 있음을 유의해야 한다.

현금 자산의 유동성 측면에서 현금 5,000만 원은 언제든지 즉시 인출 가능한 금액으로, 부동산이나 장기 금융상품에 묶인 자산이 많은 특성상 현금의 실질 가치는 중위값 이상으로 평가될 수 있다. 연령대별로 보면 20대 사회초년생의 평균 금융자산은 약 3,000만 원 안팎이고 30대는 약 9,000만 원 수준으로 증가하나 유동성은 여전히 중요한 변수다. 40대와 50대는 평균 금융자산이 약 1억 3,000만 원에서 1억 4,000만 원 사이로 커지며, 현금 5,000만 원은 이 시기에 안정적인 운영의 최소한의 완충 역할을 한다.

현금 5,000만 원의 관리 전략으로는 예금자보호 한도인 원금과 이자를 합쳐 최대 5,000만 원까지의 보호를 고려하되, 분산 운용이 권장된다. 파킹통장이나 CMA 등 고금리 수시입출금 계좌를 활용해 유동성을 확보하고, 나머지는 채권이나 적립식 펀드 등으로 분산하는 것이 바람직하다. 현금의 가치는 인플레이션 영향으로 하락 위험이 있으므로, 3~6개월 치 생활비를 제외한 나머지 금액을 다양한 금융상품에 나누어 운용하는 접근이 제시된다.

가계금융복지조사에서 제시하는 핵심은 지출 통제와 강제 저축으로 자산 형성의 기반을 다지는 것이다. 수입의 일정 비율을 우선 저축하고, 필요 시 유동성을 유지하는 구조를 확보하는 흐름이 중요하다고 요약된다. 현금 5,000만 원은 안정성과 유동성의 균형을 찾는 시작점으로 제시되며, 이를 바탕으로 개인의 생활비 구조와 재무 목표에 맞춘 구체적 포트폴리오를 설계하는 것이 바람직하다.

#

20대평균자산

#

포트폴리오전략

#

통계청

#

재테크기초

#

자산중위값

#

자산관리팁

#

유동성자산

#

예금자보호법

#

순수현금

#

금융자산순위

#

가계금융복지조사

#

50대평균자산

#

40대평균자산

#

30대평균자산

#

현금5천만원