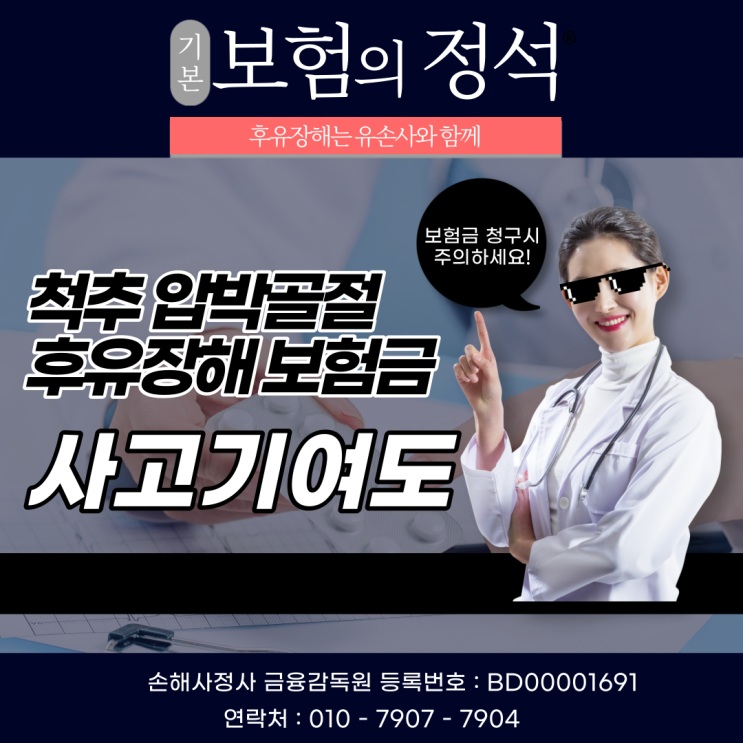

안녕하세요. 경청손해사정법인 서울지점 유수원 대표 손해사정사입니다.

오늘 보험 포스팅 주제는 '급성 심근경색증(I21) 진단비'입니다. 진단 후 보험금을 청구해도 어떤 이유로 보험금 지급 거절 또는 보류되는 경우 어떻게 해결할 수 있는지 현직자 입장에서 가감 없이 설명드립니다.

목 차 1. 보험 약관(지급 기준) 2.

면책 사례 및 솔루션 3. 요약 및 마무리 1.

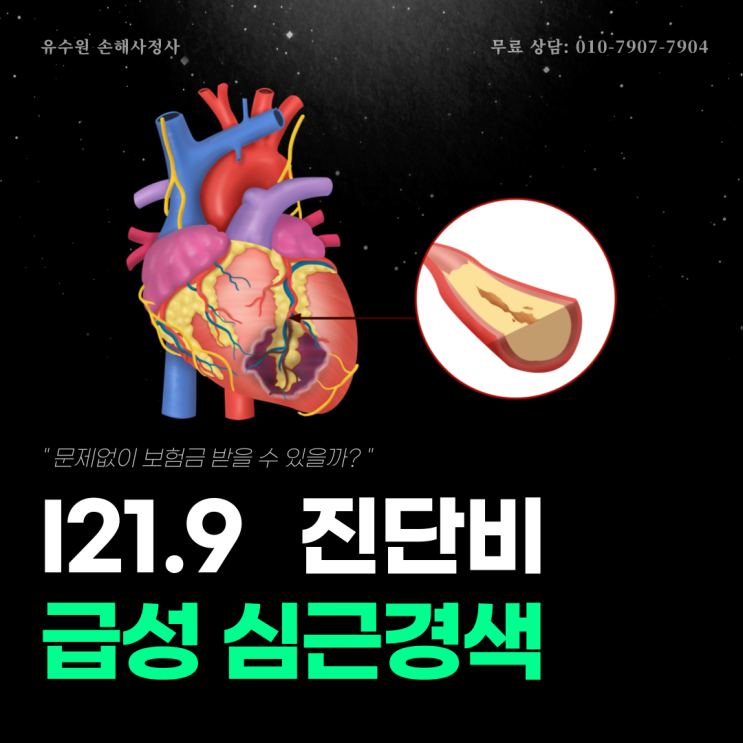

보험 약관(지급 기준) 보험회사 모두 동일합니다. 급성 심근경색이란?

심장으로 혈액, 산소를 공급하는 관상동맥 등 혈관이 좁아져 심장 근육이 괴사하는 질환을 말합니다. 심근경색이 발생하면 1/3은 병원 도착 전 사망하는 만큼 골든 타임이 매우 중요합니다.

대표적인 치료 방법은 '풍선 확장술, 스텐트 삽입술, 혈전용해제 사용'이 있습니다. 보험금 지급 기준 모든 보험회사는 공통 보험 약관으로 특별한 경우를 제외하고 모두 동일하다고 보시면 됩니다.

객관적 검사 + 확정 진단 진단비 지급 객관적 검사는 '심전도 검사, 관상...

원문 링크 : I219 급성심근경색 진단비 부지급? 해결 방법 있습니다

![[자격증]신체 손해사정사 시험과 공부방법 그리고 수험기간](https://mblogthumb-phinf.pstatic.net/MjAyMTA4MjhfNzgg/MDAxNjMwMTM2MjMxNjE2.p4d_M3LE4l8gkHq-1b5IUl87ixzh3aSlaRnVyWjfxD8g.uJI2KIFNFQgU_aWn8ZW0E4km0frRIPNbPEuWio4w_90g.JPEG.ideainus6477/%BC%D5%C7%D8%BB%E7%C1%A4_%B7%CE%B0%ED.jpg?type=w2)