시중은행의 대출금리 하단이 1년 반 만에 3% 중반대로 내려 앉았습니다. 돈잔치 논란을 받은 은행들이 앞다퉈 금리 인하 경쟁에 나서면서 눈에 띄게 떨어지게 되었으며 이로 인하여 주택담보대출이 다시 살아나는 분위기 입니다.

그러나 신용 조건은 아직까지 여의치 않은 상황으로 서민들의 자금 마련이 어렵다는 호소가 끝이지 않고 있습니다. 저축은행권의 신용조건 금리가 법정 최고금리인 연 20%에 육박하면서 ‘중금리’ 상품이 사실상 보기 어려우며 지난해 하반기 조달금리가 급등하면서 중신용자들마저 고금리를 이용할 수 밖에 없었는데 이런 분위기가 올해까지 이어지고 있는 것입니다.

이 같은 ‘중금리’ 상품의 실종 현상은 금리인하 효과가 저축은행 대출에 반영될 때까지 지속 될 것으로 예상됩니다. 저축은행중앙회에 따르면 지난 2월 신규로 취급한 신용조건의 평균 금리는 연 13.78~19.81%로 집계 되었다고 합니다.

참고로 금융당국이 저축은행 업권에 제시한 ‘민간중금리 대출’ 금리 상한은 연 17.5...

#

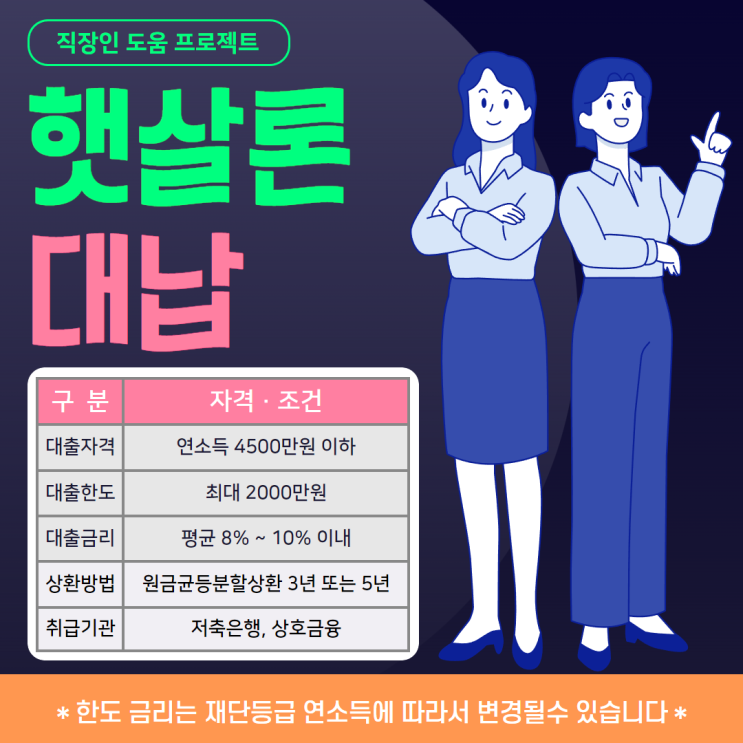

햇살론대납

원문 링크 : 햇살론 대납 추가자금 마련하기