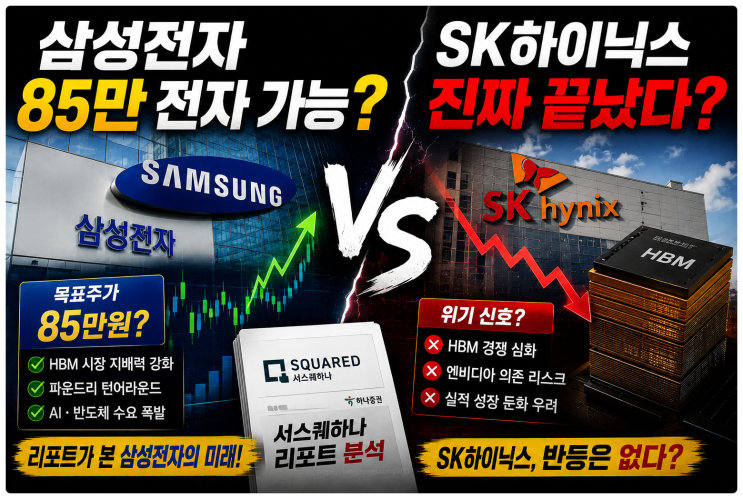

어제 6월 1일 한국 주식 시장에서 삼성전자가 장중 35만 원을 돌파하며 국내 기업 최초로 시가총액 2,000조 원이라는 대기록을 달성했다. 이와 함께 글로벌 투자사 서스퀘하나가 삼성전자의 목표 주가를 85만 원까지 상향 조정했다는 소식이 주목된다. 운용 자산이 130조 원에 달하는 이 회사의 분석은 어디까지 실현 가능성이 있는지 주목되며, 삼성전자 목표 주가 85만 원이 현실화될 경우 시가총액은 5,000조 원까지 확대될 가능성이 있다. 현재 전 세계에서 시가총액 5,000조 원을 넘는 기업은 엔비디아, 애플, 구글, 마이크로소프트 단 4곳뿐이다.

그런 가운데 서스퀘하나 리포트에서 특히 주목되는 부분은 SK하이닉스에 대한 투자 의견이다. 서스퀘하나는 SK하이닉스의 목표 주가를 250만 원으로 제시했고, 이는 현재 주가 대비 약 6%의 상승 여력으로 해석된다. 다만 사실상 SK하이닉스의 상승세가 이미 끝났다고 판단하는 시각도 존재한다. 왜 삼성전자는 긍정적으로 평가되고, SK하이닉스에는 다소 보수적 시각이 반영되었는지에 대한 핵심 배경은 생산 능력의 차이와 점유율 경쟁 구도에 있다.

분석에 따르면 압도적인 반도체 인프라와 생산 능력을 갖춘 삼성전자가 HBM 시장에서 SK하이닉스의 독주를 견제하고 점유율 격차를 빠르게 좁힐 수 있는 여지가 크다고 본다. 그러나 일각의 의문도 남아 있다. 삼성전자의 잠재력이 크다는 점에도 불구하고 현 HBM 시장을 주도하고 있는 SK하이닉스를 이렇게 낮게 평가하는 것이 납득하기 어렵다는 지적이 제기되며, 미국 마이크로소프트의 목표 주가를 3배 가까이 올린 서스퀘하나의 다른 평가와 비교해 해석에 혼선을 준다는 지적도 있다.

시가총액 2,000조 원을 돌파하며 역사를 쓴 삼성전자와 거센 도전에 직면한 SK하이닉스의 향방이 주목된다. 반도체 시장의 향배가 월가 예측대로 바뀌는지 여부에 대해서는 여전히 논쟁이 계속되며, 투자자들 사이에서도 향후 흐름에 대한 다양한 관점이 존재한다. #삼성전자 #SK하이닉스 #서스퀘하나 #HBM #반도체

#

HBM

#

SK하이닉스

#

반도체

#

삼성전자

#

서스퀘하나