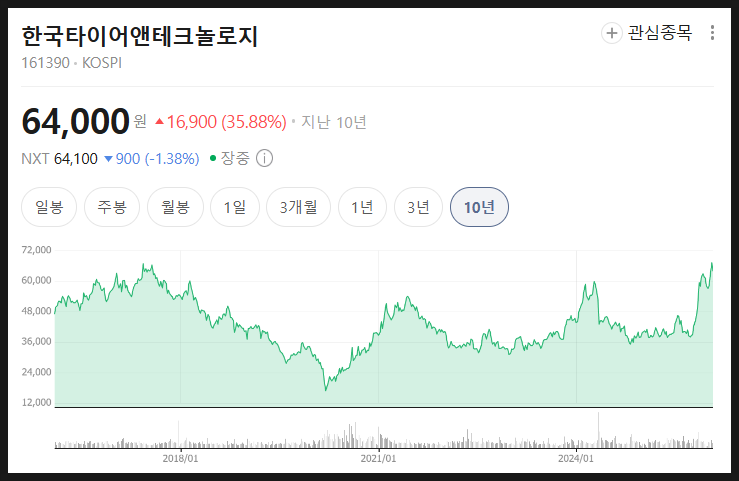

2026년 1월 30일의 기록 한국타이어앤테크놀로지 주가 숫자만 보면 납득이 되지 않습니다. 한국타이어앤테크놀로지는 국내 증시에서도 눈에 띄는 저평가 구간에 있습니다.

PBR 약0.7배 수준 PER 약7배(2025년 이익 추정치 기준) 수준 배당률 3% 영업현금흐름은 안정적이고, 배당도 좋은 편입니다. 보통 이 정도 기업에 이 정도 숫자라면 “뭔가 문제가 있는 것 아닌가?”

라는 질문이 먼저 나옵니다. 그런데 회사를 들여다보면 사업 자체에서 치명적인 결함은 보이지 않습니다.

타이어 사업은 순항 중이며 세계적으로도 품질을 인정받는 회사입니다. 심지어 매출도 우상향하고 있습니다.

그래서 이 저평가는 실적 부정이라기보다 평가를 미루고 있는 상태, ‘평가 유보’에 가깝다고 보는 게 자연스럽습니다. 단단한 사업구조 '소모품' 타이어는 대표적인 소모품입니다.

차가 굴러가는 한, 교체 수요는 사라지지 않습니다. 전기차로 변화하더라도 타이어의 수요는 감소하지 않습니다.

오히려 무거운 전기차의 특성상...