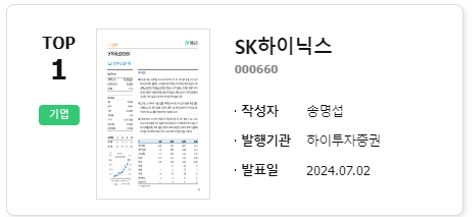

1.SK 하이닉스 출처 : 한경 컨센서스 목표가 : 235,000원 / 상승 여력: 13.8% 2Q24 동사 매출과 영업이익을 16.2조원과 6.1조원으로 전망. 각각 15%의 출하 증가율과 ASP 상승이 예상되는 DRAM 부문 영업이익은 4.6조원 (OPM 45%)으로 추정됨. 2Q24에 개시된 HBM3E 8단 출하는 HBM ASP에는 긍정적 영향, 이익률에는 중립적 영향을 주었을 듯.

NAND 부문에서는 0%의 출하 증가율과 19%의 ASP 상승이 예상되며 동부문 영업이익은 1.5조원 (OPM 26%)으로 추정됨. 2Q24 동 2. 현대차 출처 : 한경 컨센서스 목표가 365,000원 / 상승여력 32.2% 동사는 분기 단위 역대 최대 실적을 기록할 전망. 1Q에 이어 2Q에서도 전년 동기 대비 판매량은 감소(105.5만대, -2.3% YoY)하였으나, xEV 중심의 SUV 비중 확대 및 ADAS 등 고부가가치 사양/트림 판매 집중에 따른 제품 Mix 효과가 2Q 매출 증가에 기...

#

LG이노텍

#

현대오토에버

#

컨센서스

#

증권사리포트

#

삼성전자

#

삼성전기

#

농심

#

넷마블

#

기아

#

SK하이닉스

#

현대차

원문 링크 : 7/07 증권사 리포트 주간 목표 상향 Top10