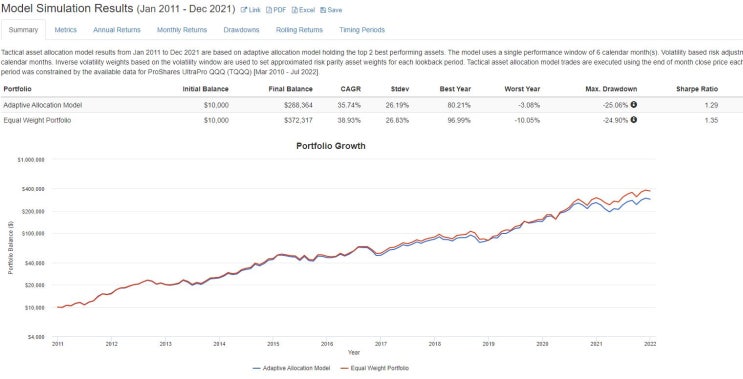

Risk parity 전략은 보통 변동성 역가중 전략이라고 합니다 서로 다른 자산군의 변동성 ( 표준편차를 구하여 ) 그 역치 만큼 배분하는 것입니다 즉 변동성이 적은 자산에는 많은 비중을 투자하고 변동성이 큰 자산에는 적은 비중을 투자하여 위험률을 최소 화 시키는 방법입니다 각 자산군 ( 주식, 채권 )의 월간 변동성 ( 수익율 )을 구합니다 각 자산군의 표준 편차를 구합니다. 주식의 표준편차가 6이라고 가정하고 채권의 변동성이 4로 가정한다면 주식과 채권의 투자 비중은 아래와 같습니다 주식비중 = 채권 4 / ( 주식 6 + 채권 4 ) 채권비중 = 주식 6 / ( 주식 6 + 채권 4 ) 주식 4: 채권 6 자산 간의 투자 비중을 계량적으로 산출할 수 있고, 역 비중으로 투자함으로써 투자전략의 Risk를 줄일 수 있는 방법입니다 상세 설명은 Systrader79의 글을 참조하시기 바랍니다 좌표 : https://stock79.tistory.com/13 실전 투자 전략 (4) -...

#

Riskparity

#

이동평균

#

비주얼라이저

#

변동성역가중

#

변동성

#

미국주식

#

미국3배

#

리스크패리티

#

레버리지

#

TQQQ

#

투자전략

원문 링크 : 레버리지 동적 자산배분 2 (리스크 패리티)

![32. 시장의 역사 (7) [미녀 53 글모음]](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMDhfODQg/MDAxNzMzNjQ1MDM4Njcz.ouGrMf7w720ZEVSWFqGxY01iNPsAu3mWdTj19x8e0PAg.qV4tbNSKvlIPlsEexQttOmkr776LGoEu8vTKpUCkkSkg.PNG/image.png?type=w2)

![추세추종 대가들 3편 [ 에드 세이코다 ]](https://mblogthumb-phinf.pstatic.net/MjAyNDExMThfMTM5/MDAxNzMxOTI0OTU2OTAy.e86yVOTSRylP_tfKQyLSuSJBTXaF-k7rF1qMi6VrNi4g.zxxuzfgeh9G4o7rNvQ2WxRd53a-E7dhB3v9Zl1Z0dPwg.PNG/image.png?type=w2)