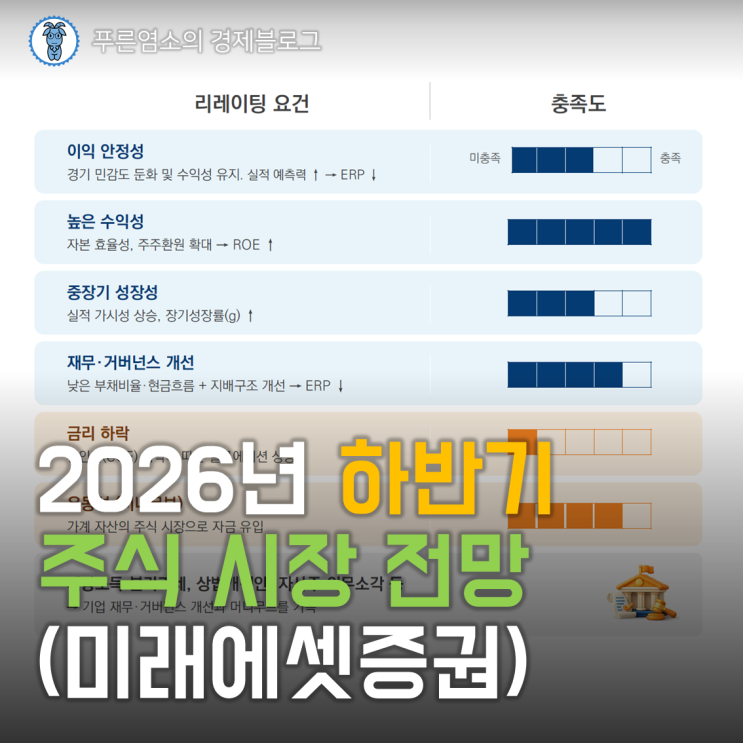

2026년 상반기 한국 증시는 빠르게 움직였고 코스피는 2025년 말 대비 큰 폭으로 상승했지만, 현재는 미래에 대한 기대와 함께 급등에 대한 불안이 공존하는 구간에 있다. 하반기 대응을 정리한 미래에셋증권 보고서는 하반기 증시를 긍정적 요소와 위험 요소, 그리고 유망 종목으로 나누어 분석하며, 국내 증시는 실적 증가율이 글로벌 대비 높은 편이고 가계 자금의 머니 무브가 본격화되며 하반기도 긍정적 흐름이 지속될 가능성을 시사한다는 종합 의견을 제시한다. 다만 반도체를 중심으로 한 이익 체력과 가계 자금의 토대 위에 인플레이션의 비용 부담과 금리 인하 지연이 남아 있어 리레이팅의 시험대가 될 수 있다고 분석한다.

긍정 요인으로는 글로벌 대비 압도적인 실적 성장세를 꼽는다. 2026년 EPS 증가율이 260%에 이를 것으로 예상되며 코스피의 영업이익은 큰 폭으로 증가해 수익성 개선이 증시를 견인할 전망이다. 가계 자금의 머니 무브도 가속화되어 예탁금 증가와 퇴직연금 내 주식형 비중 상승이 나타나고, 개인연금과 퇴직연금 자산 규모가 시장의 하방 지지선이자 상승 동력이 될 수 있다고 본다. 제조업의 재무 구조도 개선되어 현금성 자산 비율이 높아진 가운데 자사주 매입·소각, 배당 확대 등 주주환원 정책이 강화되면 ROE 개선과 밸류에이션 상승이 기대된다. 또한 신흥국 자금 유입의 수혜로 신흥국 주가가 강세를 보이고 MSCI EM 내 한국 비중이 상승하며 외국인 자금 유입 시 최대 수혜를 얻을 가능성도 있다. 다만 실적 장세 지속 여부와 거시 환경 변화에 따른 변동성은 주의가 필요하다.

반면 위험 요인으로는 인플레이션 고착화로 인한 비용 부담 증가를 지목한다. 유가 상승이 PPI와 CPI를 상승시키며 기업 마진 압박이 커질 수 있고 하반기 실적 서프라이즈 비율이 낮아질 가능성이 제시된다. 금리 인하 기대감의 후퇴도 주요 변수로 작용하며 미국과 국내의 고금리 국면이 지속될 가능성이 있다. 실적 모멘텀은 분기별로 정점을 지난 뒤 하반기에 둔화될 우려가 있고, 과거 데이터상 하반기에는 이익 모멘텀의 하향 조정이 더 크게 나타난 경향이 있다. 대외 불확실성으로는 미중 갈등 재점화, 글로벌 빅테크의 설비투자 축소 가능성, 국내 정책 변화 등이 거론된다. 또 하반기에는 ETF 투자 확대에 따라 업종 내 종목 간 동조화가 커질 가능성이 있어 개별 주식보다는 업종 선택의 중요성이 높아진다.

하반기에 선호되는 업종으로는 3대 축이 제시된다. 반도체(지주 포함)의 밸류에이션 리레이팅 기대, 2차전지의 실적 턴어라운드, IT하드웨어의 ROE 레벨업이다. 구체적으로는 삼성전자, SK하이닉스, SK스퀘어 같은 반도체 관련 주와 소비재 부문에서의 달바글로벌, 신세계, 롯데쇼핑, 2차전지 분야의 LG에너지솔루션, 삼성SDI, 엘앤에프, IT하드웨어의 삼성전기, LG이노텍, 대덕전자, 증권 업계의 삼성증권, 키움증권 등이 거론된다. 보고서는 하반기 국내 주식 시장이 전반적으로 긍정적 흐름을 보일 가능성을 제시하되, 이미 주도주 중심의 포지션에 있는 투자자는 보수적 수익 방식을, 뒤늦게 참여하는 투자자는 10% 내외의 보수적 수익에 만족하는 전략이 필요하다고 본다.