과거에도 그랬지만 요즘처럼 집값이 비싼 시기에는 가지고 있는 현금만으로는 결코 집을 살 수 없는 세상이 되어버렸습니다. 대학을 다니며 많은 대학생들이 학자금 대출을 이용하다 보니 이해하겠지만, 대출 후 이자만 내는 것처럼 좋은 것도 없습니다.

특히나 주택담보대출과 같이 거액을 대출받는 경우라면 더욱더 그럴 텐데, 이럴 때 거치 기간은 큰 대출 후 찾아오는 자금의 압박으로부터 시간을 벌어주는 중요한 금융 장치로 역할을 하게 됩니다. 하지만 거치 기간을 설정할 때도 여러 가지 경우의 수를 따져보고 설정하여야 합니다.

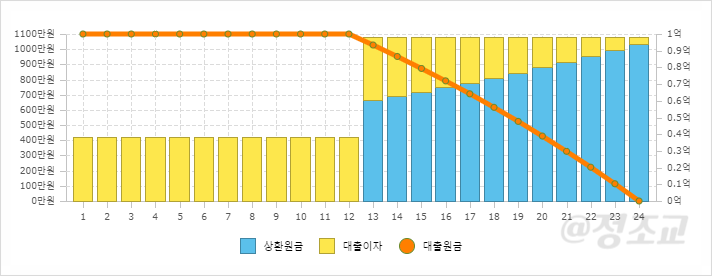

거치 기간이란? 거치 기간은 대출을 받은 후 일정 기간 동안 원금의 상환 없이 이자만을 납부하는 기간을 말합니다.

설정한 거치 기간이 끝나면 그때부터 본격적으로 대출 시 선택한 방식에 따라 원금과 이자의 상환이 시작되게 됩니다. 만약 3년 거치 20년 상환이라고 가정한다면, 처음 3년간은 이자만 상환을 하고 이후 17년간 원금과 이자를 함께 상환하는 구조입니다.

대부분의 사...

원문 링크 : 대출 거치기간 설정 시 장점과 단점(Ft. 주의 사항)