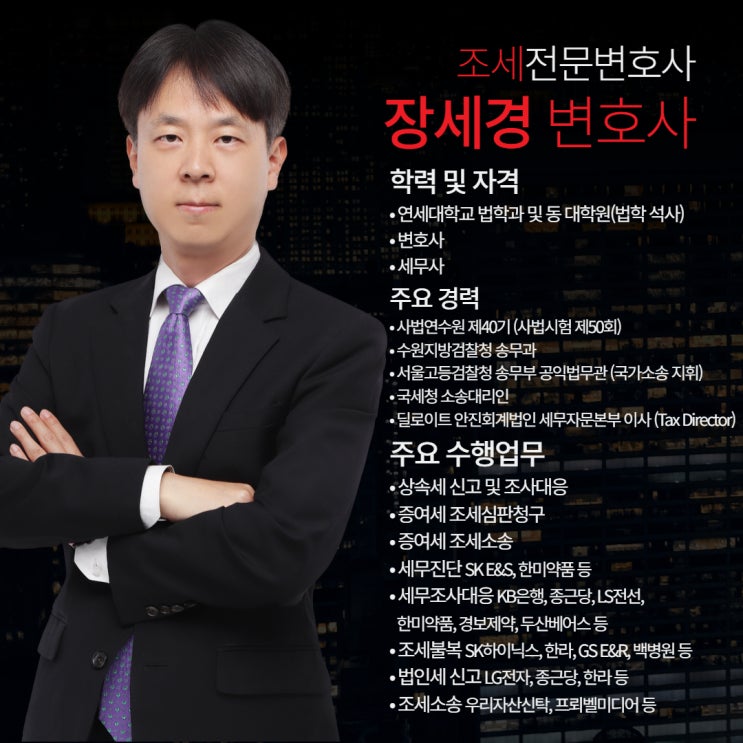

조세 세무 전문변호사 장세경입니다. 부가가치세는 재화 또는 용역의 공급이 있는 경우, 과세대상이며 세금계산서를 발행합니다.

가공 세금계산서 발행은 조세범처벌법 제10조 제3항을 근거로 처벌대상이 됩니다. 그리고 조세범처벌법 제10조 제3항은 통상 아무런 재화나 용역의 공급없이 세금계산서를 발행하는, 소위 "자료상"을 처벌하기 위한 조항입니다.

<만약, 공사계약을 체결한 후, 수급인이 시공을 제3자에게 맡기고, 자신의 명의로 세금계산서를 발행한 경우에 "가공 세금계산서 발행"으로 처벌될까요?> 왜냐하면, 실제 공사는 수급인이 아니라 하수급인이 하였기 때문입니다.

위와 같은 경우에도 "가공 세금계산서 발행"으로 보지 않습니다. 계약의 주체는 수급인이고, 수급인이 자신의 명의 및 책임으로 공사를 수행하는 것이기 때문입니다.

어설프게 아는 법률 및 세무 지식은 오히려 해가 될 수 있습니다. 반드시 제대로 된 전문가의 도움을 받으셔야 합니다.

찾아오시는 길은 지하철 이용 시 2호선 서초역에서...