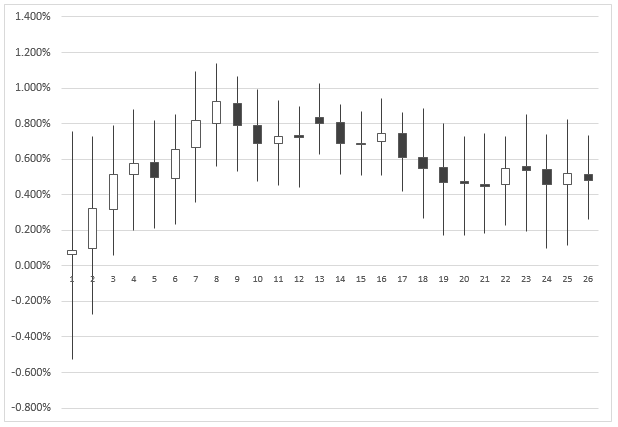

VIX는 대부분의 구간에서 Short이 유리할 확률이 높다. 옵션으로부터 추출해내는 값인지라 일종의 세타 효과가 있기도 하고, 변동성 매도전략 자체가 숏감마 롱세타 전략이니까.하지만 가끔식 마켓 selloff가 찾아오면 변동성이 급격하게 증가하고, 볼 매도 플레이어들은 이 시기를 견디지 못하고 나가 떨어진다.그렇다면 별 일이 없는 상황에서는 변동성 매도 포지션을 가지다가 시장의 이상징후가 나타날 때에만 롱 포지션을 들고 있는 전략을 세운다면?

그래서 숏과 롱 포지션을 교체하면서 VIX를 들고간다고 하면?최근월 볼만 오르는 것으로는 마켓 레짐을 설명하기 어렵다.따라서 최근월물/차근월물/차차근월물 간의 스프레드를 이용..........

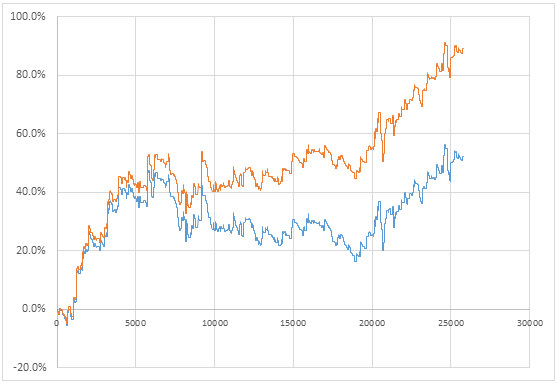

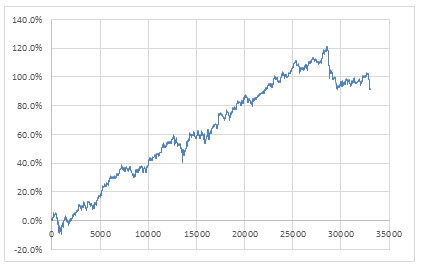

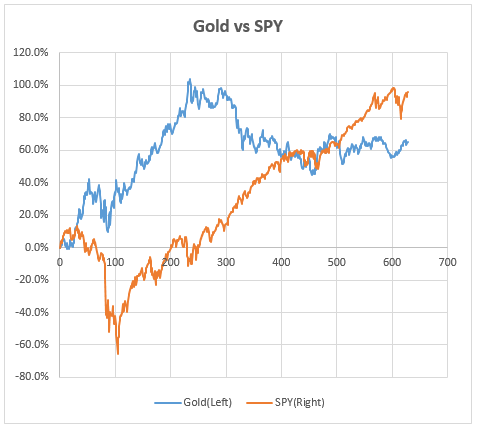

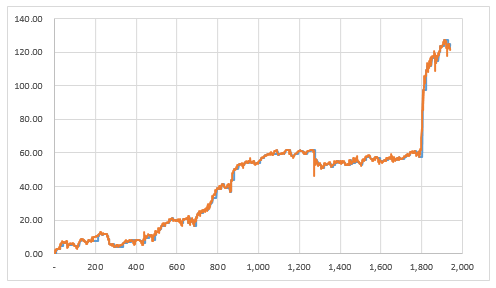

VIX를 이용한 Reigme Change 전략에 대한 요약내용입니다.

자세한 내용은 아래에 원문링크를 확인해주시기 바랍니다.