개인사업자의 경우 매년 5월에 종합소득세 신고 및 납부를 진행하여야 한다. 종합소득의 경우 이자, 배당, 사업, 근로, 연금, 기타소득등이 포함되며 기본적으로는 1년간의 경제활동으로 얻은 모든 소득을 의미한다.

이렇게 종합소득이 확정되면 이에 대하여 국세청에서 정한 기준에 따라 종합소득세를 내도록 되어 있다. 따라서 사업을 진행하기에 앞서 다른 소득이 있다면, 미리 예상되는 사업소득에 의해 세금이 어느정도 추가될지 예상하는것이 매우 중요하다.

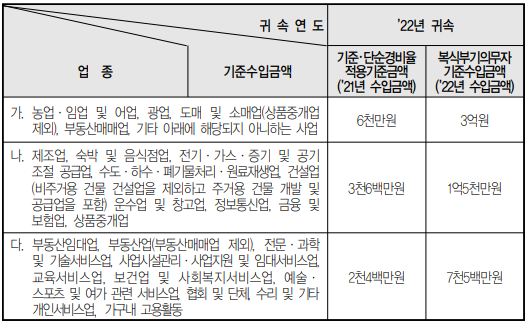

이번 포스팅에서는 종합소득세 신고 및 납부에 대비하여 소득과 경비 이에따른 세율을 계산하는 방법을 소개해 보고자 한다. 소득을 정의하는데에는 복잡한 요인들이 많지만, 가장 간단하게 표현하자면, 수입 - 비용 = 소득 이라고 생각하면 된다.

수입의 경우 실제로 매출을 발생시킨 내용이기 때문에 물품판매대금, 용역대가, 기타 수입등 현금으로 대가를 지급받는 모든 경우를 포함한다. 이러한 수입은 카드, 현금 매출로 국세청에 바로 잡히기 때문에 특별히 ...

#

기준경비율

#

단순경비율

#

세법상소득

#

소득증빙

#

실질소득

#

종합소득세