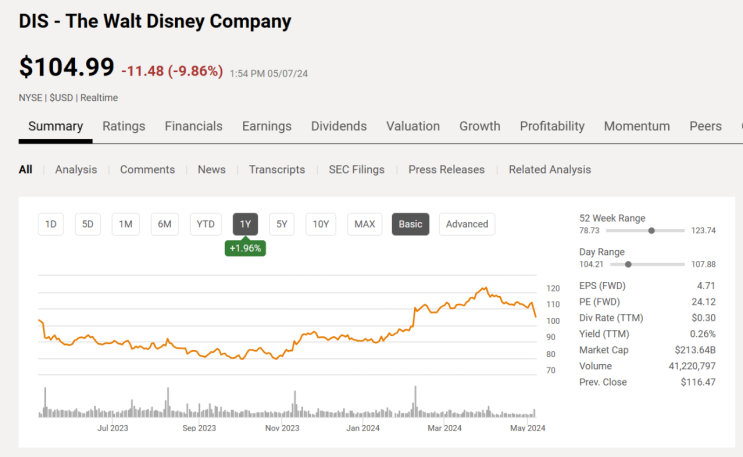

[디즈니 주가 추이] 월트디즈니가 2분기 어닝시즌에서 좋지 않은 전망치를 발표하며 주가가 급락하였다. 하지만 직접 소비자 사업(Direct-to-Consumer, 이하 DTC)의 흑자전환과 견조한 콘텐츠 경쟁력이 실적 개선을 견인했다 또한 하반기엔 OTT 플랫폼 디즈니+의 유료 가입자 증가세 둔화 가능성이 제기되고 있으나, 스포츠 사업의 성공적 디지털 전환과 방대한 IP를 활용한 콘텐츠 파이프라인이 성장 동력이 될 전망이다 2분기 실적 견조..

OTT 사업 흑자전환 성공 2분기(2024년 2월~4월) 매출은 전년 동기 대비 13% 증가한 218.1억 달러로 시장 기대치를 소폭 상회했다. 같은 기간 EPS는 1.21달러로 컨센서스를 크게 웃돌았다.

견조한 실적을 바탕으로 2024회계 연도 EPS 성장률 전망치를 기존 20%에서 25%로 상향 조정했다 특히 DTC 부문에선 OTT 플랫폼 '디즈니+'의 유료 가입자가 전분기 대비 630만 명 늘어난 1.58억 명을 기록하며, 최대 경쟁사 ...

#

디즈니

#

디즈니실적

#

디즈니실적발표

#

디즈니전망

#

디즈니주가

#

월트디즈니주가