1. 연금저축펀드와 IRP 기본 이해 1.1 상품 개요 연금저축펀드와 IRP(개인형퇴직연금)는 대표적인 노후 자금 마련 상품입니다.

두 상품 모두 세제혜택을 제공하면서 장기 투자를 통한 노후 준비가 가능한 상품입니다. 특히 복리효과와 과세이연 혜택을 통해 장기적으로 큰 자산 형성이 가능합니다.

핵심 포인트: 연금저축펀드: 자유로운 위험자산 운용과 담보 대출이 장점 IRP: 높은 세액공제 한도와 퇴직금 통합 관리가 장점 1.2 주요 차이점 상세 비교 [연금저축펀드와 IRP 상세 비교표] 구분 연금저축펀드 IRP 비고 가입자격 제한 없음 소득이 있는 자 IRP는 근로소득자 외에도 사업소득자 가입 가능 세액공제 한도 600만 원 900만 원 합산하여 최대 900만 원까지 가능 의무가입 기간 5년(55세 이후 수령) 55세 이후 수령 중도해지 시 세제혜택 환수 안전자산 의무 비율 없음 30% 이상 IRP는 원금 보존 추구 투자 가능 상품 ETF, 펀드, 예적금, TDF 등 ETF, 펀드, ...

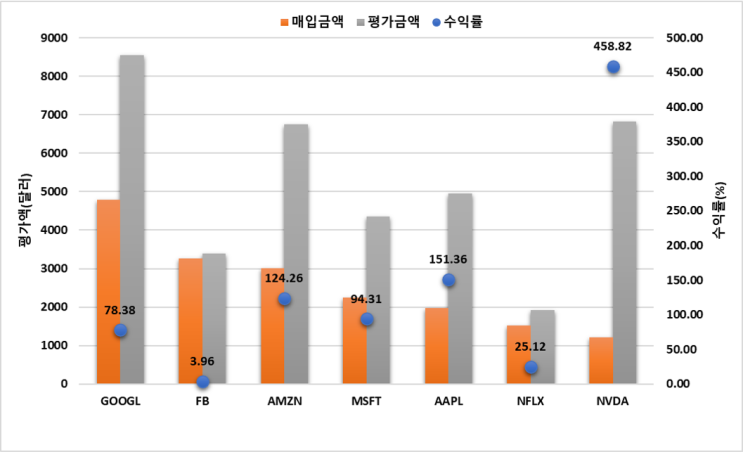

#

IRP

#

연말정산세액공제

#

연말정산

#

연금저축펀드세액공제

#

연금저축펀드

#

연금저축세액공제한도

#

연금저축

#

irp세액공제한도

#

irp세액공제

#

irp계좌

#

연말정산소득공제