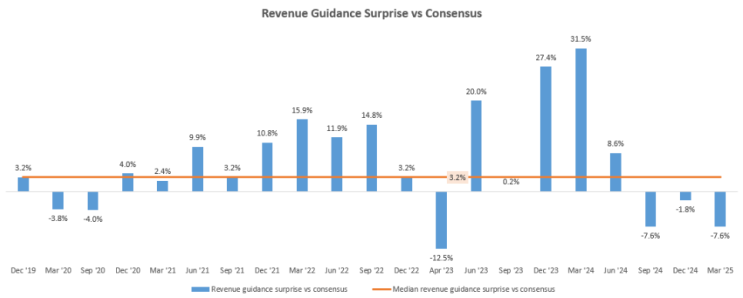

실적은 부진했지만 전망은 밝다 슈퍼마이크로컴퓨터(Super Micro Computer, SMCI)가 2분기 실적에서 시장 기대를 밑돌았다. 3분기 매출 가이던스 55억 달러도 컨센서스를 7.6% 하회했다. [슈퍼마이크로컴퓨터 매출 가이던스] 2025 회계연도 매출 전망도 260-300억 달러에서 235-250억 달러로 하향됐다.

SMCI는 2026년엔 65% 성장한 400억 달러를 달성할 것으로 전망하고 있다. 생산시설 가동률이 미국 55%, 대만 60%, 말레이시아 1%에 불과해 성장 여력이 충분하다는 게 회사의 설명이다.

DLC 시장 주도권 확보 슈마컴은 데이터센터용 직접수냉(DLC) 솔루션에서 30% 이상의 시장 점유율을 보유하고 있다. 향후 1년 내 전 세계 신규 데이터센터의 30% 이상이 수냉 방식을 도입할 것으로 전망된다.

총 소유비용(TCO)을 40%까지 절감할 수 있다는 게 강점이다. 마이크로소프트, 구글, 아마존, 메타 등 주요 빅테크들의 데이터센터 투자 확대도 호재...

#

AI관련주

#

슈퍼마이크로컴퓨터주식

#

슈퍼마이크로컴퓨터주가

#

슈퍼마이크로컴퓨터전망

#

슈퍼마이크로컴퓨터실적

#

슈퍼마이크로컴퓨커

#

슈퍼마이크로

#

슈마컴주가

#

슈마컴전망

#

슈마컴실적

#

슈마컴

#

미국주식

#

엔비디아관련주

![[2022년 5월 4주 차] 주간 미국 시장 이슈 정리, 포트폴리오 수익률 정리](https://mblogthumb-phinf.pstatic.net/MjAyMjA1MjlfMjE1/MDAxNjUzNzk1NjkyNDE4.fs-2LgY8f-vI_ULI89XF0iYNDVPWpjpdZZ8Z0aLrlAEg.9xWJ42blD27NG4sy0VQvz25SQ9MHtSP_3cKBpxzB-KIg.PNG.kjogogo1/5%BF%F9_4%C1%D6%C2%F7_%BD%C3%C0%E5%C1%F6%BC%F6.PNG?type=w2)