수수료 기반 수익구조, 금리 변동에 더 강한 체질 모건스탠리(Morgan Stanley, MS)가 독특한 수수료 기반 수익 모델로 금리 하락 환경에서 경쟁사 대비 더 강한 체질을 보여주고 있다. 작년 9월 이후 주가는 약 7.88% 상승하며 시장 평균을 13.98% 웃돌았는데, 이런 성과는 상당히 고무적이다.

올해 들어 주가가 14% 하락했음에도 MS의 장기 성장 스토리는 여전히 유효해 보인다. 대부분의 은행들이 이자 수익에 의존하는 것과 달리, 모건스탠리는 수수료 기반 수익 구조를 갖추고 있어 변동성 높은 금리 환경에서도 안정적인 수익을 창출할 수 있다.

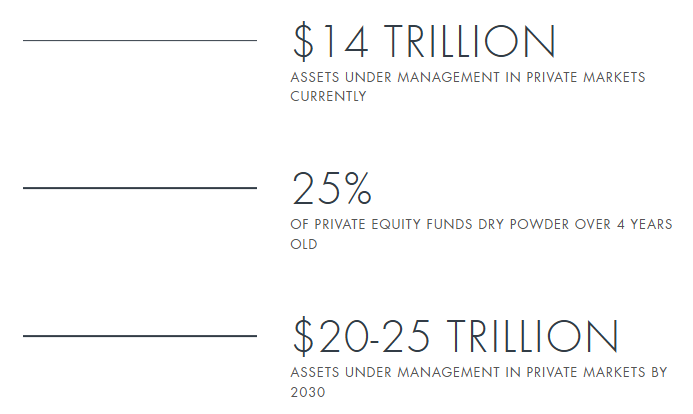

특히 연준의 금리 인하 사이클이 재개되고 트럼프 대통령의 무역 전쟁이 진정되면 유동성이 증가할 텐데, 이런 환경은 모건스탠리에게 좋은 기회가 될 수 있을 듯하다. 시장이 놓치고 있는 부분은 사모 시장의 잠재력인데, 이 분야는 MS가 집중적으로 공략하는 영역이다. 1분기 실적, 예상을 뛰어넘는 성과 [모건스탠리 분기별 EPS 추이]...