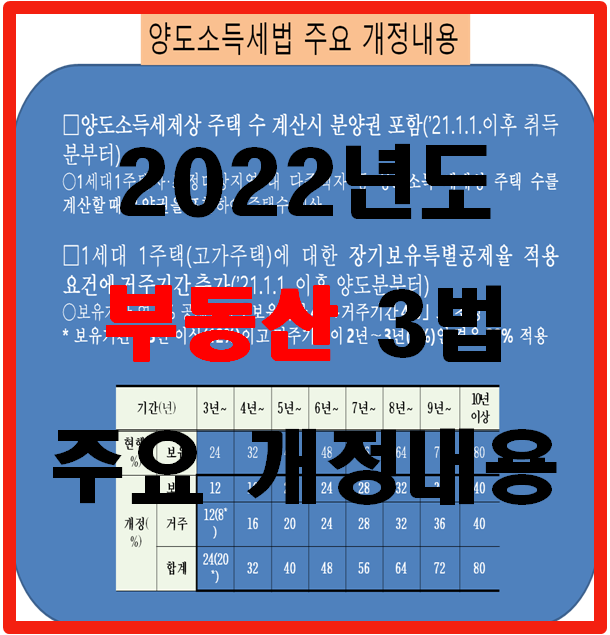

※ 양도소득세법 - 양도소득세제상 주택 수 계산시 분양권 포함(2021년 1월 1일 이후 취득분부터 적용된다) ; 1세대 1주택자, 조정대상지역 내 다주택자 등 양도소득 세제상 주택 수를 계산할때 분양권을 포함하여 주택수 계산한다 - 1세대 1주낵(고가주택)에 대한 장기보유특별공제율 적용요건에 거주기간 추가(2021년 1월1일 이후 양도분부터 적용된다) ; 보유기간 연 8% 공제율을 보유기간 4% + 거주기간 4% 로 조정한다 * 보유기간이 3년 이상(12%)이고 거주기간이 2년 ~ 3년(8%) 인 경우 20% 적용한다 - 2년 미만 보유 주택(조합원 입주권, 분양권 포함)에 대한 양도 소득세율 인상(2021년 6월 1일 이후 양도분부터 적용한다) ; 단기 1년 미만은 40%에서 70%로, 1년~2년은 기본세율에서 60%로 변경된다 - 조정대상지역 내 다주택자에 대한 세율 인상(2021년 6월 1일 이후 양도분부터 적용한다 ; 현행 : 기본세율 + 10%(2주택) 또는 20%(3주택...

#

2022년

#

2022년부동산

#

2022년부동산법개정

#

법인세

#

부동산

#

부동산동행

#

영도소득세

#

종합부동산세

#

지방세

원문 링크 : 2022년도 부동산 3법 주요 개정내용

![[협성휴포레 부산진역]부산 아파트 매매 부산항 재개발, 수정1구영 재개발 가치 무한 상승](https://mblogthumb-phinf.pstatic.net/MjAyMjA1MTRfMjQ5/MDAxNjUyNTA5Mzg0Nzcx.j2aVE-7qxSuDsC1EgntdBi-3UAY8-6DbV0WIcnEviU8g.5KWqt7wCIFKYu7MGaBLlPlnpajIRO8CFuhsyX0gL5Tog.PNG.lrw1232/%C7%F9%BC%BA%C8%DE%C6%F7%B7%B9_%BA%CE%BB%EA%C1%F8%BF%AA.png?type=w2)