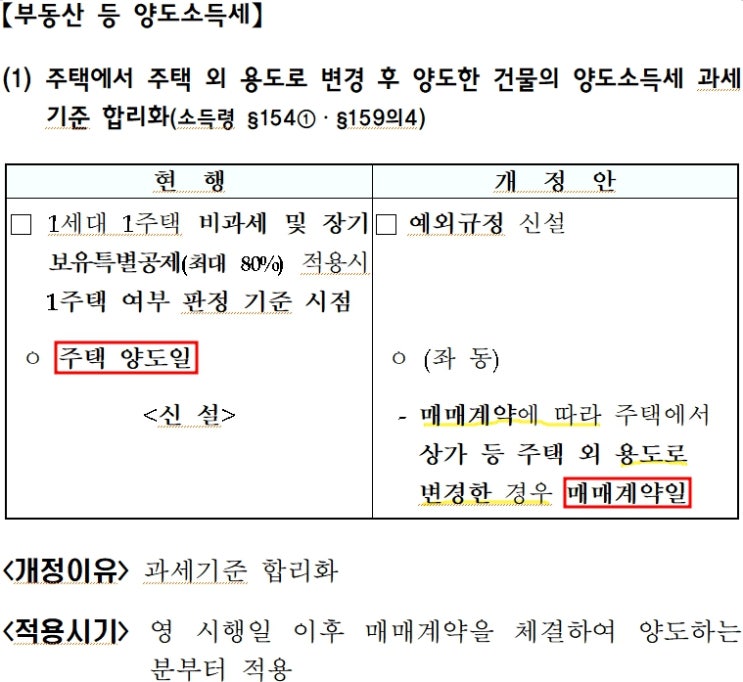

매매계약시 특약에 의한 잔금전 용도변경과 관련한 기획재정부의 해석이 또 바뀌었습니다. 2022.10.21 기재부 해석은 잔금일 기준으로 용도를 판단하므로 주택 매매 특약에 따라 잔금일 전에 상가 등으로 용도변경을 한 경우, 잔금일 기준으로 주택이 아니므로 1가구1주택 비과세특례나 장기보유특별공제 등을 받지못하는 불이익이 있었습니다. 2022.10.21 기재부 해석 이전에는 매매계약 체결일 기준으로 주택이면 매도자에게 비과세 등을 적용해주었으나.. 다주택자 중과세 적용이 강화되던 시기에..

매도자는 주택으로 비과세를 적용받고, 매수자는 다주택자나 -특히 법인인 경우에는 주택이라하더라도 최대 12%의 취득세를 내야하므로 이를 회피하기위한 편법으로 '잔금전 용도변경' 특약을 이용해 취득세 중과를 피해가는 사례가 있었습니다. 이런 사례를 방지하기위해 기획재정부에서는 2022.10.21 이후에 체결된 매매계약부터는 '잔금일 이전에 상가로 용도변경하여 매각한다면 매도자가 매매계약일 기준으로 비...