보이스피싱의 진화로 피해자 명의 대출 사기가 증가하고 있으며, 피해자는 금융기관의 독촉과 신용불량 위험에 직면한다는 점이 핵심으로 제시된다. 본 글은 한 의뢰인의 사례를 통해 비대면 대출사기의 구조와 법적 대응의 흐름을 설명한다. 피의자들은 피해자의 운전면허증 등 개인정보를 탈취해 대출을 승인받고, 대출금이 피싱 범죄자들의 명의로 송금된 뒤 곧바로 인출되는 방식으로 피해를 유발한다. 이 과정에서 휴대폰 내 악성 앱 설치나 다수의 신용조회가 동반되며, 피해자는 자신이 사기 범죄의 공범으로 의심받을 위험에 노출된다.

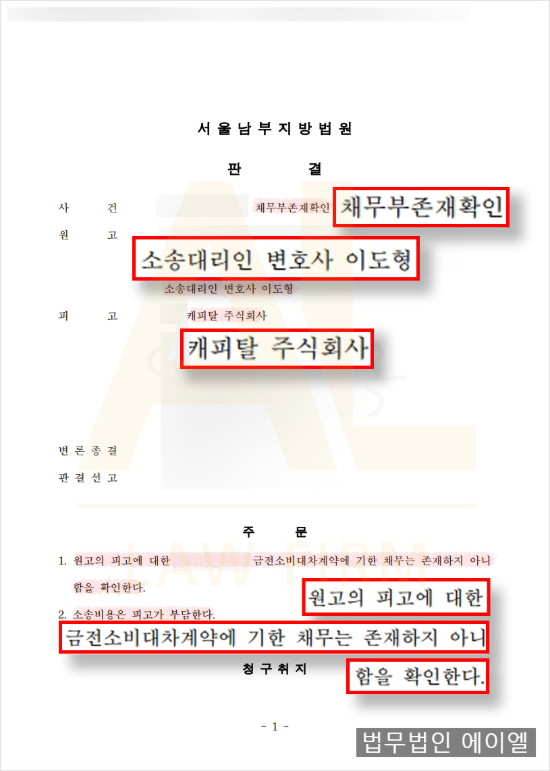

A씨의 사례에서 리스 승계 과정에 따른 개인정보 요구를 통해 대출이 이루어졌고, 피싱범들이 원고 명의로 1억원의 고금리 대출을 발생시켰다. 법무법인 AL은 본 사건에서 대출계약은 피싱범들이 무단으로 체결한 것이며, 피고인 H캐피탈은 본인확인의무를 제대로 이행하지 않았다고 다퉜다. 피고 측은 일반 여신거래로 본인확인의무가 적용되지 않는다고 주장했으나, AL은 전자문서법·전자금융거래법·금융실명법 등에 근거한 다중 본인확인절차의 필요성과 이를 통한 피해자 보호를 내세웠다. 법원은 AL의 주장을 받아들여 채무 존재 부재를 인정했고, 항소심에서도 같은 판단이 확정되어 의뢰인은 1억원의 채무에서 벗어나게 되었다.

비대면 전자금융거래의 현황은 실무 관행이 정착해도 대법원 판례의 확립이 미진해 하급심 간 차이가 남아 있는 점이 특징이다. 따라서 소송대리인은 최신 법리와 금융기관의 관행을 종합적으로 제시하고, 본인확인조치의 문제점을 구체적으로 다투는 것이 중요하다. 보이스피싱 대출사기 대응에는 초기 대응과 법리 구성의 충실함이 결정적이며, 금융사기 유형과 피해 규모에 따라 구제방법이 달라므로 신중한 전략이 필요하다. 법무법인 AL의 대표변호사들은 금융사건에 대한 다년의 자문 및 송부 경험을 바탕으로, 대형 금융사를 상대로 한 주의의무 위반 입증의 중요성과 실무적 판단근거를 제시한다. 보이스피싱 대출사기를 당했다면 초기 컨설팅과 소송 준비를 통해 종합적 구제수단을 모색하는 전략이 필요하며, 비대면 거래의 특성을 고려한 법리적 대응이 핵심이다. 찾아오시는 길은 강동대로 245 로얄빌딩 3층 3호로 남겨진다.