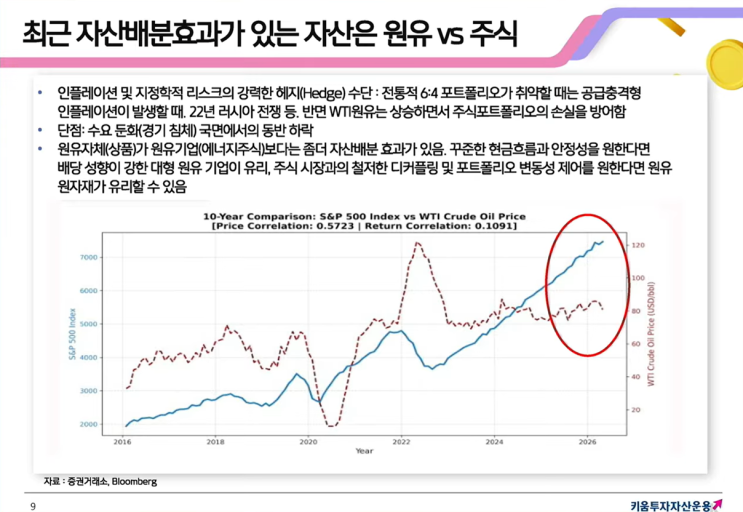

자산배분의 핵심은 원유를 포함한 원자재가 주식과 채권의 전통적 분산효과를 보완할 수 있다는 점이다. 공급충격형 인플레이션이 발생하는 시기에는 원유가 주식 포트폴리오의 손실을 일부 방어하는 강력한 헤지 수단으로 작용한다. 반면 수요 둔화 국면에서는 원유와 관련 자산이 동반 하락하는 단점도 나타나며, 원유 자체가 에너지주식보다 자산배분 효과가 더 강한 경향이 있다. 꾸준한 현금흐름과 안정성을 원하면 배당 성향이 강한 대형 원유 기업이 유리하고, 주식 시장과의 디커플링 및 포트폴리오 변동성 제어를 원한다면 원자재가 더 유리할 수 있다.

과거 60/40 포트폴리오에서 벗어나 60/30/10(원자재)을 고려하는 흐름이 제시된다. 20년간의 저물가 및 세계화 시대에는 주식과 채권의 분산효과가 뚜렷했으나, 최근의 고물가와 공급망 재편으로 주식과 채권의 분산효과가 약화되고 물가에 취약한 면이 나타나자 원자재 등 실물자산의 분산효과가 확대되고 있다. 자산배분은 고정된 정답이 없으며 시대적 변화와 구조적 패러다임 변화에 능동적으로 대응하는 것이 필수로 강조된다.

투자자산으로서의 구체적 선택지로는 국내외 에너지 및 원유 관련 ETF가 제시된다. XLE, VDE, XOP 등의 미국 에너지 관련 ETF는 각각 수익 구조가 다르고 원유선물형인 OILK 및 국내 상장 원유선물 ETF도 존재하나 비용이 상대적으로 높고 소형 펀드의 지표도 좋지 않은 편이다. 원자재 전체를 포괄하는 ETF는 제한적이며, 원자재 생산기업에 초점을 둔 ETF가 일부 존재한다. GUNR 등 글로벌 자원생산기업에 투자하는 옵션도 있으며, 키움불리오 EMP펀드의 구성 종목 상위에는 BCI, XLE, IXC가 언급된다. 투자설명서상 스왑스프레스가 1.3% 수준으로 제시되는 점도 참고된다. 이러한 다각 옵션은 자산배분의 실질적 선택지로 작용하며, 시대적 환경에 맞춘 포트폴리오 구성의 중요성을 시사한다.

원문 링크 : 에너지 관련 ETF