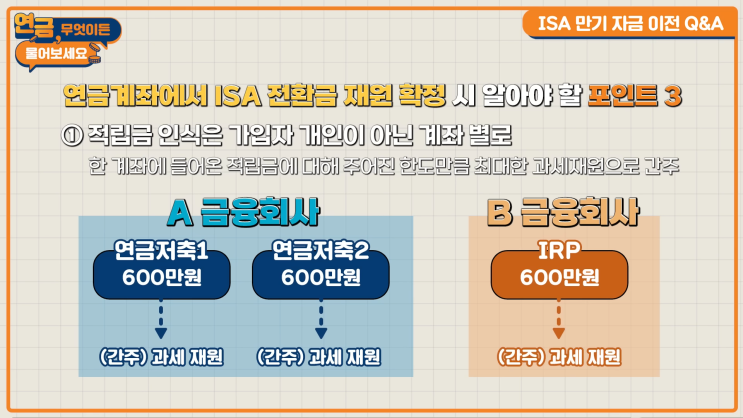

요약하면, 납입년도의 다음 해에 최대금액을 간주 재원으로 잡아 세액공제의 과세재원을 확정하고, 다음 해 7월에 “연금보험료 등 소득세액공제확인서”를 제출해 과세재원을 비과세 재원으로 변경할 수 있다. 매년 반복할 필요는 없고, 인출 시점에 과세재원확정이 이뤄져도 된다. 연금저축계좌a를 기왕 적립해온 상황에서 비과세재원과 과세재원이 섞여 있는 상태에서, 추가로 연금저축계좌b를 개설해 2027년 연금저축계좌a 900만원, 연금저축계좌b 600만원, IRP계좌 300만원을 납입해 세액공제 900만원을 받았다면, 미래에셋 시스템상 2027년의 납입분은 모두 비과세 재원으로 간주된다. 2028년 이후에는 2027년도 납입분의 배분에 따라 계좌별로 과세재원과 비과세재원이 나뉘어 잡히게 된다.

구체적으로는 연금저축계좌a를 이용 중이고 추가로 b계좌를 개설한 경우, 2027년에는 당해 납입분이 비과세 재원으로 처리되며, 2028년 이후에는 연금저축계좌a의 과세재원 600만원, 비과세재원 300만원, 연금저축계좌b의 과세재원 600만원, IRP계좌의 과세재원 300만원으로 분류된다. 회사 측은 어느 계좌를 통해 세액공제를 받을지 확정되지 않으므로 계좌별로 연금저축계좌는 최대 600만원, IRP계좌는 최대 900만원까지 과세재원으로 간주해 관리한다. 과세/비과세 지정은 과세재원확정 절차로 이뤄지며, 국세청에서 발급하는 연금보험료 등 소득세액공제확인서를 통해 확정된다.

과세확정은 보통 인출시점에 이루어지며, 해지나 중도인출, 또는 연금개시 시점에 온라인으로도 가능하다. 최종납입년도의 다음 해 7월 이후 발급분은 최종납입년도까지의 전 기간에 대해 포함된 서류이므로 연도별로 필요한 서류를 매년 제출할 필요가 없고, 상황에 맞게 연금개시 시점이나 필요 시점에 진행하면 된다. 만약 연금개시 전에 과세재원으로 관리되는 금액이 세액공제를 받지 않은 금액으로 남아 있다면 비과세재원으로 변경 가능 여부를 확인하러 가까운 미래에셋증권 영업점에 방문해 재원변경 가능 여부를 확인하면 된다. 온라인이나 유선 처리는 불가하므로 방문이 필요하다. 추가 문의는 연금자산관리센터(1588-5577)에서 가능하다.

#

간주과세재원

#

과세재원확정

#

세공

#

안세공

#

연금계좌

원문 링크 : 연금계좌 안세공, 세공 어떻게 정해지나요?