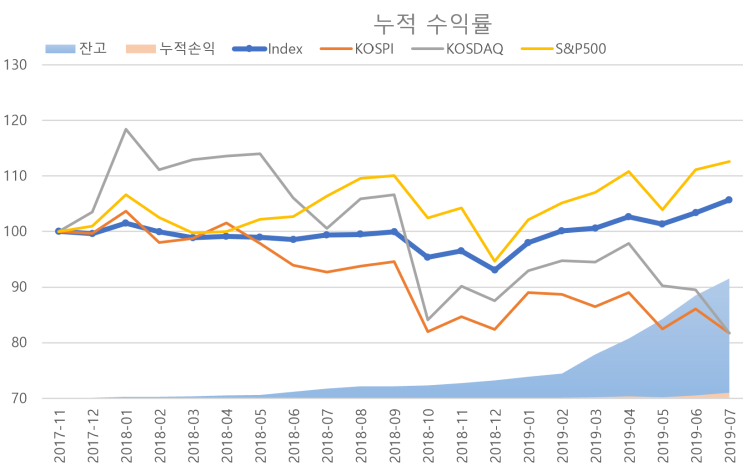

해외 주식과 해외 ETF는 증여 후 1년 이상 보유해야 절세 혜택을 받을 수 있으며, 국내 ETF와는 과세 체계와 효과가 크게 다르다. 투자자는 수익률뿐 아니라 세금과 건강보험료 영향까지 고려해 투자 전략을 세워야 한다.

주요 요점 요약 1. 과세 구조 비교 해외 주식·해외 ETF 매매 차익은 양도소득세(22%) 부과.

연 250만 원까지 공제 가능, 손익 통산 가능. 고액 투자자에게 상대적으로 유리.

국내상장 해외ETF 매매 차익과 배당소득 모두 배당소득세 15.4% 원천징수. 금융소득 2000만 원 초과 시 최고 49.5% 종합소득세율 적용.

손익 통산 미적용 2. 증여 후 보유 기간 규정 2025년부터 변경: 해외 주식·ETF를 배우자나 직계가족에게 증여한 뒤 1년 내 매도 시 절세 불가, 증여자의 취득가로 과세. 1년 이상 보유 시, 증여 당시 시가를 취득가로 인정해 절세 가능.

국내상장 해외 ETF는 이월 과세 제도가 없으므로 1년 내 매도해도 증여 당시 시가가 취득가액으로...

원문 링크 : 해외 주식·해외 ETF, 증여 절세 혜택